「サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)」の解説

-

【5分で納得コラム】今回は、「サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)」について解説します。

内容

1. はじめに

今回は、経済産業省が2023年7月18日に中間整理として公表した「サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)」をご紹介します。

2. サステナビリティ経営の重要性の高まり

近年、企業を取り巻く外部環境が一層複雑化する中で、企業として経営をいかに持続的(サステナブル)なものにしていくか、また、そのような外部環境を企業の持続的な成長にどうつなげていくか、が問われ始めています。サステナビリティへの対応は、これまでの慈善活動とは全く異なる次元のものとして、企業経営の根幹を成すものと位置付けられるようになってきており、もはや、経営の前提条件が変わってきたといえます。

また、投資家等からのサステナビリティに対する関心の高まりも受け、現在、国内外でサステナビリティ関連情報に関する開示基準の開発が急速に進んでいます。今後、企業開示の進展に伴い、各企業のサステナビリティ課題への取組状況の比較可能性が高まることで、取組ができている企業とできてない企業とで、資金調達の面や各市場からの評価において、これまで以上に差が出てくることも想定されます。

3. 開示を超えた、サステナビリティ関連データの戦略的活用の必要性

サステナビリティ関連データとは、企業価値に影響を与える将来のサステナビリティ関連のリスク及び機会への洞察を与えるデータであり、将来の財務パフォーマンスを分析する際に極めて有効なデータであることから、経営戦略上、財務データと同等の価値があるものと位置付けられています。

持続的な企業価値の向上に向けたサステナビリティ経営の実践のためには、財務データに加え、サステナビリティ関連データも含めて、様々なデータを経営戦略(モニタリング、分析、意思決定等)に積極的に活用していくことが益々重要となります。

しかし、昨今の開示要請の高まりや新たな規制の導入の動きもあり、多くの企業では、開示要請や法規制への対応がサステナビリティ関連のデータ・情報の主な収集目的となっており、サステナビリティ関連のデータ・情報を経営戦略(進捗モニタリング、分析、経営の意思決定等)に活用するという発想にまではまだ至っていません。

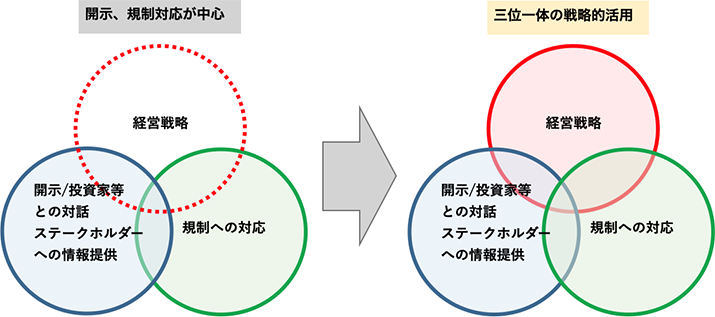

「開示」、「規制対応」と「経営戦略」は、それぞれ独立したものではなく、企業価値を高めることにおいては、それぞれがつながっています。

開示や規制対応のみでそれぞれ終わらせるのでなく、経営戦略とのつながりとして捉え、三位一体として積極的に活用していくことで、企業経営の高度化につなげていくことが有用であるとしています。

サステナビリティ関連データの活用

4. サステナビリティ関連データの効率的な情報収集体制等の確立の必要性

サステナビリティ関連データを活用した高度なサステナビリティ経営を実践していくためには、必要なデータをいかに効率的に収集していくかが課題となります。

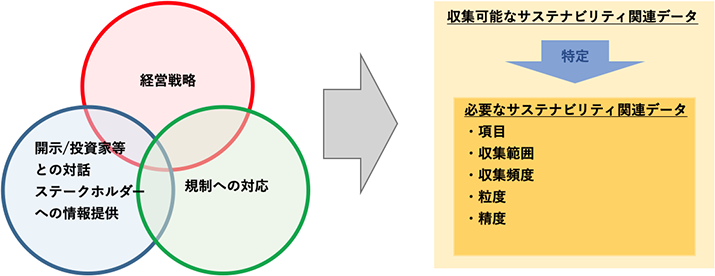

サステナビリティ関連データを活用・収集するにあたっては、まず、必要なデータを「特定」する必要があります。その際、活用目的(①経営戦略、②開示・投資家との対話等、③規制への対応)に照らして、自社・企業グループ内外において収集可能なサステナビリティ関連データの中から、必要なデータを特定します。

効率的なデータ収集のためには、収集体制の整備を進めていく必要があり、組織変更や人事配置等に加えて、システムの導入等のための予算的措置等も必要となるため、まずは、社内におけるサステナビリティ関連データの経営戦略上の位置づけを明確にすることが必要となります。

日本においても、2023年3月期の有価証券報告書より、人的資本等のサステナビリティ情報の法定開示が要請されており、今後、幅広いサステナビリティ情報についても財務諸表との同時開示を求める方向で議論が進むことが予想されています。

各社で、サステナビリティ関連データの効率的な収集に向けた体制整備等を進めていくことは、このような財務情報とサステナビリティ情報の同時開示要請の対応にも資することとなります。

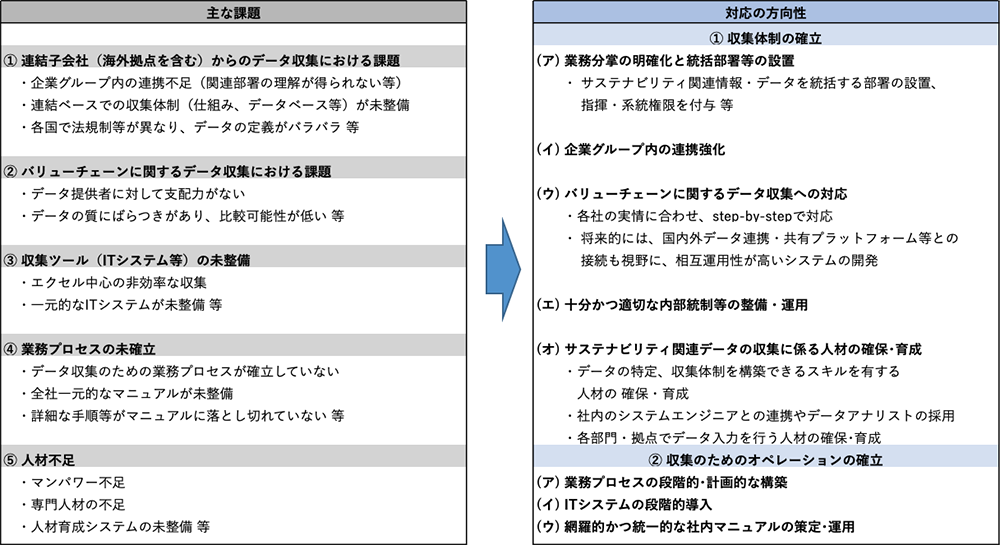

サステナビリティ関連データの「収集」に関する課題と対応の方向性

5. 経営者及び取締役会のリーダシップの必要性

サステナビリティ経営のために必要なデータの「収集」と「戦略的活用」のいずれにおいても、その実現のためには、経営者及び取締役会の役割が重要となります。

そのため、経営者及び取締役会が、サステナビリティ関連データの収集体制の整備を主導していくことが求められます。

参考:経済産業省「サステナビリティ関連データの効率的収集と戦略的活用に関するワーキング・グループ中間整理」

https://www.meti.go.jp/shingikai/economy/hizaimu_joho/data_wg/20230718_report.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。