知っておきたい!「インボイス制度において事業者が注意すべき事例集」の概要

-

【5分で納得コラム】今回のテーマは「インボイス制度において事業者が注意すべき事例集」の概要です。

内容

1. はじめに

2023年7月31日に国税庁より「インボイス制度において事業者が注意すべき事例集」が公表されました。事業者の登録の取下げ・取消し、2割特例の手続など、主に届出に関する留意点が記載されています。記載項目は以下のとおりです。

- インボイス制度において注意すべき事例(登録の取下げ/取消し・2割特例)

- 免税事業者に係る登録等の手続・2割特例に係る手続

- インボイス発行事業者の登録・取消しに係る手続の日数の計算

- 免税事業者のインボイス発行事業者への登録と取消しに係る手続

- 免税事業者に係る手続(インボイス発行事業者の登録取消し)

- 免税事業者に係る手続(2割特例関係)

今回は、「インボイス制度において事業者が注意すべき事例集」のうち、免税事業者に係る登録・取消の手続、2割特例等について概要をご紹介します。

2. 概要

(1) 免税事象者に係る登録・取消の手続

免税事業者に係る登録や取消手続を行う際の提出書類、提出期限が、経過措置のある2023年10月1日から2029年9月30日までの日の属する課税期間とそれ以後の課税期間にわけて記載されています。

免税事業者のインボイス発行事業者への登録手続

2023年10月1日から2029年9月30日までの日の属する課税期間(①) ①以後の課税期間 提出書類 ・登録申請書 ・登録申請書

・課税事業者選択届出書提出期限 登録希望日(提出日から15日以後の登録を受ける日として希望する日)を記載して提出(注1、2)

※ 2023年10月1日に登録を受けたい場合は、9月30日(土)課税期間の初日から起算して15日前の日(注1)

課税事業者選択届出書は課税期間の初日の前日(注1)発信主義(郵便等による場合はその郵便物等の通信日付印により表示された日に提出されたものとみなす)

(注2)期限が土日祝日の場合でもその翌日に期限が延⾧されない。免税事業者のインボイス発行事業者の取消手続

2023年10月1日から2029年9月30日までの日の属する課税期間(①) ①以後の課税期間 提出書類 ・登録の取消しを求める旨の届出書(登録日前は取下書) 提出期限 取り消したい課税期間の初日から起算して15日前の日

※ 2023年10月1日前までに同日を登録日として登録申請書を提出している事業者が、申請を取り下げる場合、取下書はその前日(9月30日(土))までに提出する必要がある(到達主義:郵送は9月29日(金)必着)。取り消し後の

納税義務登録日から2年経過日の属する課税期間の末日までは納税義務あり

※2023年10月1日を含む課税期間に登録した事業者については、その登録日を含む課税期間の納税義務は生じるが、その翌課税期間からは基準期間の課税売上高が1千万円以下である場合などは納税義務なし。課税選択した課税期間の初日から2年経過日の属する課税期間の初日以後は、課税選択不適用届出書を提出することができ、この場合、当該届出書の提出日の属する課税期間の翌課税期間以後は、納税義務なし。

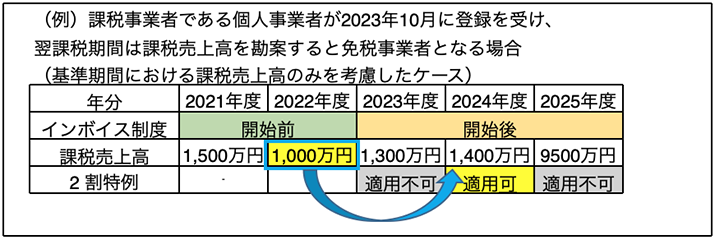

(2) 2割特例

2割特例とは、小規模事業者に対する消費税納税額の負担軽減措置で、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合に仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができる特例です。

インボイス制度開始日の属する課税期間において課税事業者であったとしても、その後の課税期間に係る基準期間における課税売上高が1,000万円以下の課税期間については、原則として2割特例の適用を受けることができるとのことです。

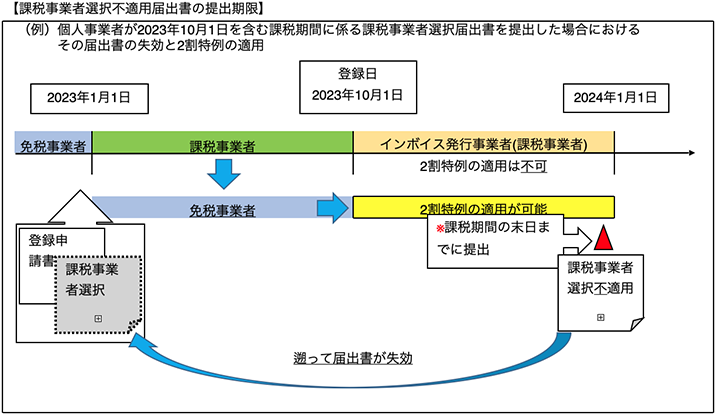

ただし、課税事業者選択届出書の提出により、2023年10月1日前から課税事業者となる同日を含む課税期間に、インボイス発行事業者の登録を受け、2割特例の適用を受ける事業者は、課税事業者選択届出書の効力を失効させるため、「課税事業者選択不適用届出書」を2023年10月1日を含む課税期間の末日までに提出する必要があるとのことです。

また、申告後に2割特例の適用を受けられたことに気付いても、更正の請求はできないとのことです。

なお、2割特例の適用を受けた課税期間の翌課税期間において簡易課税制度の適用を受けようとする事業者は「簡易課税制度選択届出書」を2割特例の適用を受けた課税期間の翌課税期間の末日までに提出する必要があることです。(3) インボイス制度において注意すべき事例

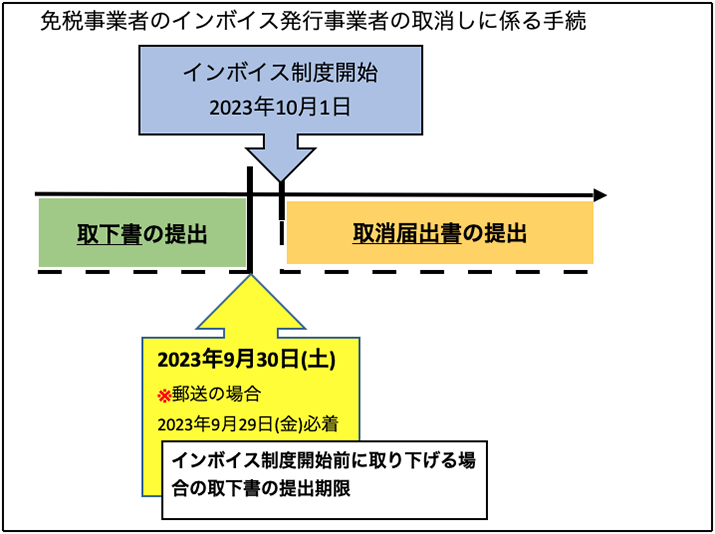

① インボイス制度開始前にインボイス発行事業者の登録を取り下げる場合

インボイス制度開始前にインボイス発行事業者の登録を取り下げる場合、取消届出書ではなく取下書を2023年9月30日(取下書を郵送で提出する場合は2023年9月29日必着)までに提出する必要があるとことです。

② インボイス制度開始後にインボイス発行事業者の登録を取り消す場合

翌課税期間の初日から登録を取り消そうとするときは、翌課税期間の初日から起算して15日前の日までに届出書を提出する必要があり、同日の翌日以後の提出の場合、翌々課税期間の初日からの取消しとなるとのことです。

参考:国税庁HP

・「インボイス制度において事業者が注意すべき事例集」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。