「財務報告に係る内部統制の評価及び監査」の

現状と今後について

-

【5分で納得コラム】今回のテーマは「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」の解説をします。

1. 本意見書公表の背景

金融商品取引法により、上場会社を対象に財務報告に係る内部統制の経営者による評価と公認会計士等による監査(以下「内部統制報告制度」という。)が2008年4月1日以後開始する事業年度に適用されて以来、15年余りが経過し、財務報告の信頼性の向上に一定の効果があったと考えられています。

一方で、経営者による内部統制の評価範囲の外で開示すべき重要な不備が明らかになる事例や内部統制の有効性の評価が訂正される際に十分な理由の開示がない事例が一定程度見受けられており、経営者が内部統制の評価範囲の検討に当たって財務報告の信頼性に及ぼす影響の重要性を適切に考慮していないのではないか等の内部統制報告制度の実効性に関する懸念が指摘されています。

また、国際的な内部統制の枠組みについて、2013年5月、米国のCOSO(トレッドウェイ委員会支援組織委員会)の内部統制の基本的枠組みに関する報告書が、経済社会の構造変化やリスクの複雑化に伴う内部統制上の課題に対処するために改訂されたものの、我が国の内部統制報告制度ではこれらの点に関する改訂は行われていませんでした。

こうした背景から、内部統制の実効性向上を図る観点で審議・検討が行われ、本意見書が公表されました。

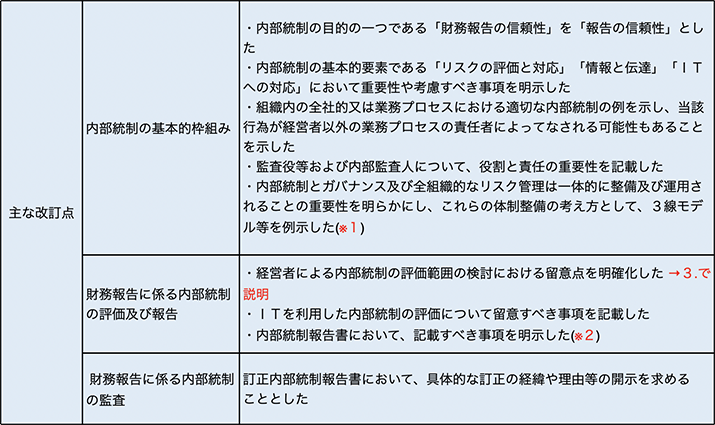

2. 基準等の主な改定点

主な改訂点をまとめると以下になります。今回は、その中から「経営者による内部統制の評価範囲の決定」について3.にて説明します。

(※1)3線モデルにおいては、第1線を業務部門内での日常的モニタリングを通じたリスク管理、第2線をリスク管理部門などによる部門横断的なリスク管理、そして第3線を内部監査部門による独立的評価として、組織内の権限と責任を明確化しつつ、これらの機能を取締役会又は監査役等による監督・監視と適切に連携させることが重要であるとしています。 (※2)経営者による内部統制の評価の範囲について、重要な事業拠点の選定において利用した指標とその一定割合等の決定の判断事由等について記載することが適切であるとしました。また、前年度に開示すべき重要な不備を報告した場合における当該開示すべき重要な不備に対する是正状況を付記事項に記載すべき項目として追加しています。

3. 経営者による内部統制の評価範囲の決定

経営者が内部統制の評価範囲を決定するに当たって、財務報告の信頼性に及ぼす影響の重要性を適切に考慮すべきことを改めて強調するため、評価範囲の検討における留意点を明確化しました。具体的には、評価対象とする重要な事業拠点や業務プロセスを選定する指標について、例示されている「売上高等のおおむね3分の2」や「売上、売掛金及び棚卸資産の3勘定」を機械的に適用すべきでないことを記載しています。

また、評価範囲に含まれない期間の長さを適切に考慮するとともに、開示すべき重要な不備が識別された場合には、当該開示すべき重要な不備が識別された時点を含む会計期間の評価範囲に含めることが適切であることを明確化しています。

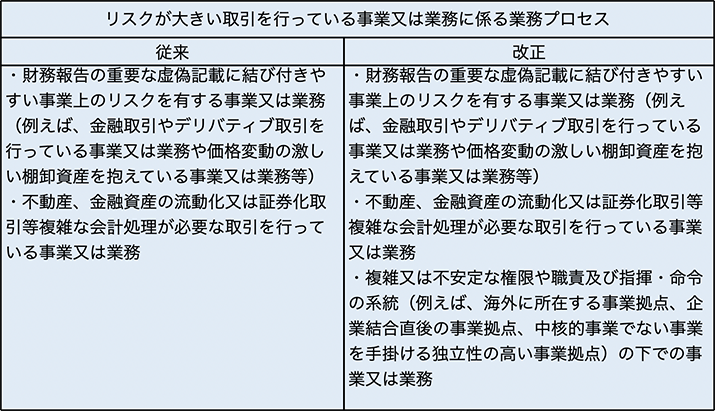

加えて、評価対象に追加すべき業務プロセスのうち、「リスクが大きい取引を行っている事業又は業務に係る業務プロセス」について、検討に当たり留意すべき業務プロセスの例示等を追加しました。

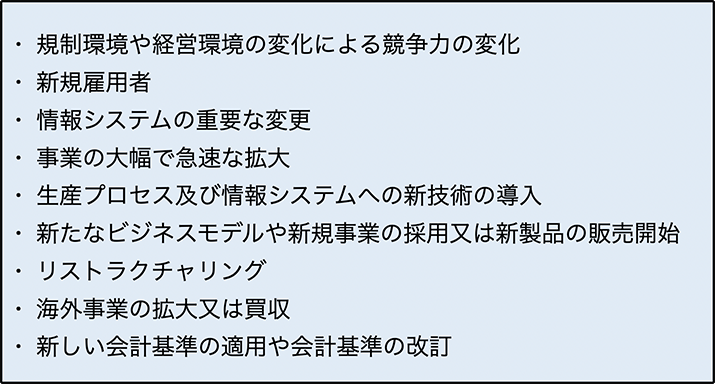

同様に、評価範囲の決定や見直しにつながるリスクについても、その発生または変化する可能性があるケースを以下のように例示しています。

さらに、評価範囲に関する監査人との協議について、評価範囲の決定は経営者が行うものであるが、監査人による指導的機能の発揮の一環として、当該協議を、内部統制の評価の計画段階及び状況の変化等があった場合において、必要に応じ、実施することが適切であることを明確化しました。

なお、上記の「売上高等のおおむね3分の2」や「売上、売掛金及び棚卸資産の3勘定」について、それらを機械的に適用せず、評価範囲の選定に当たって財務報告に対する影響の重要性を適切に勘案することを促すよう、基準及び実施基準における段階的な削除を含む取扱いに関して、今後、当審議会で検討を行うこととしています。

4. 適用時期

改訂基準及び改訂実施基準は、2024年4月1日以後開始する事業年度における財務報告に係る内部統制の評価及び監査から適用するとしています。

金融庁HP

・「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」の公表について

https://www.fsa.go.jp/news/r4/sonota/20230407/20230407.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。