リースの借手の会計処理について

~企業会計基準公開草案第73号「リースに関する会計基準(案)」の概要~

-

【5分で納得コラム】今回のテーマは「リースの借手の会計処理/企業会計基準公開草案第73号「リースに関する会計基準(案)」の概要」です。

1. はじめに

企業会計基準委員会(ASBJ)は、2023年5月2日、企業会計基準公開草案第73号「リースに関する会計基準(案)」及び企業会計基準適用指針公開草案第73号「リースに関する会計基準の適用指針(案)」並びにこれらに関連する諸会計基準等の一連の改正案(以下「本公開草案等」という)を公表しました。

本公開草案等では、リースの借手の会計処理と貸手の会計処理に分けて規定していますが、今回は、多くの読者の方にとってより影響があると考えられる借手の会計処理の概要や基本的な会計処理をご紹介します。

なお、本公開草案等に対するコメントの期限は、2023年8月4日(金)です。

2. 借手の会計処理の概要

本公開草案では、原則として、リースがファイナンス・リースであるかオペレーティング・リースであるかにかかわらず、リースを金融の提供と捉え使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上する会計処理によることが提案されています。

これにより、従来、貸借対照表に計上されていなかったオペレーティング・リースが、使用権資産、リース負債として貸借対照表に計上されます。オペレーティング・リースを多く行っている会社では自己資本比率が低下します。

3. リースの借手の基本的な会計処理

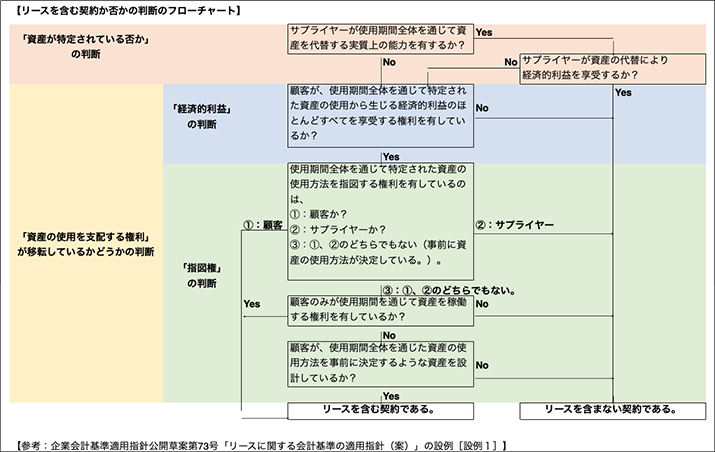

(1)リースの識別の判断

契約の締結時に、契約の当事者は、当該契約がリースを含むか否かを判断します。契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、この契約はリースを含むと判断することが提案されています。詳細は下記のフローチャートをご参照ください。

借手及び貸手は、リースを含む契約について、原則として、リースを構成する部分とリースを構成しない部分とに分けて会計処理を行います。

借手は、契約における対価の金額について、リースを構成する部分とリースを構成しない部分とに配分するにあたって、それぞれの部分の独立価格の比率に基づいて配分します。

なお、その原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごとに、リースを構成する部分と関連するリースを構成しない部分とを合わせてリースを構成する部分として会計処理を行うことを選択することができることが提案されています。

(2)リースの借手の会計処理

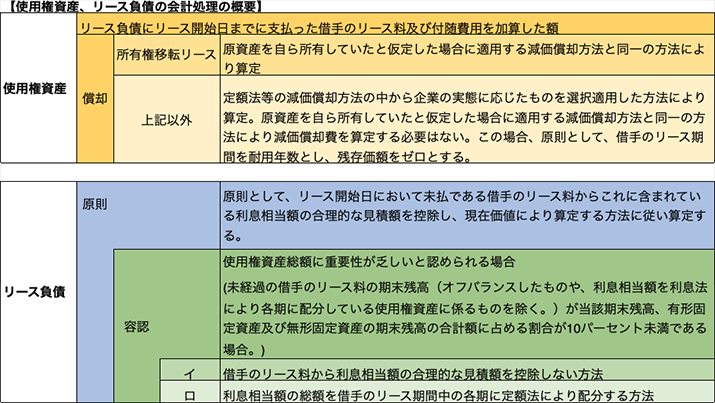

a.原則法(使用権資産、リース負債の会計処理)

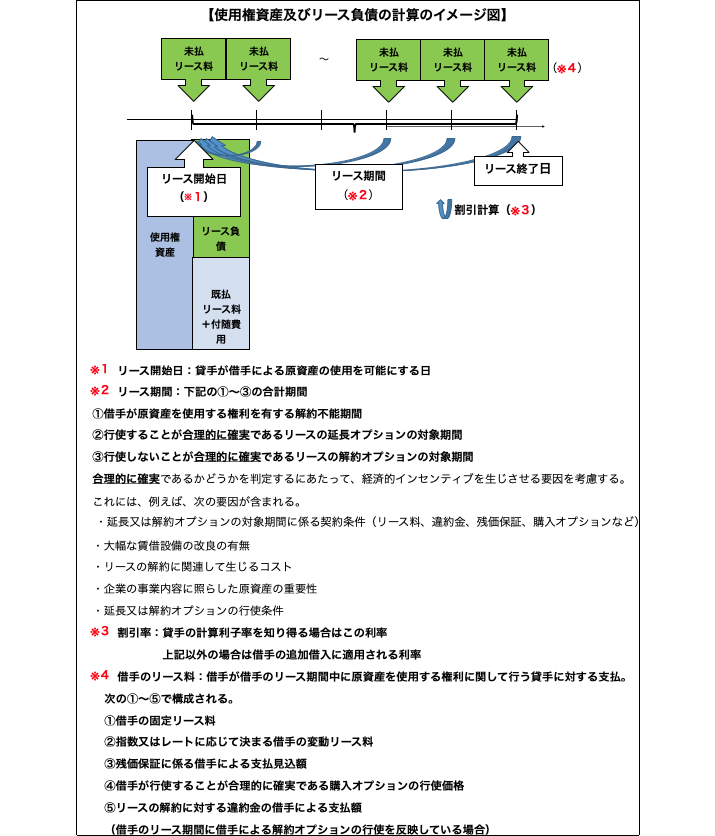

借手は、リース開始日に原則として、リース開始日において未払である借手のリース料からこれに含まれている利息相当額の合理的な見積額を控除し、現在価値により算定する方法(リース期間にわたり、割引計算)に従い算定された額によりリース負債を計上し、また、当該リース負債にリース開始日までに支払った借手のリース料及び付随費用を加算した額により使用権資産を計上すること等が提案されています。

なお、リース期間については、単純に契約期間ではない点に留意が必要です。

b.容認法①(短期リースに関する簡便的な取扱い)

短期リース(借手のリース期間が12ヶ月以内であるリース)については、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができると提案されています。

借手は、この取扱いについて、対応する原資産を自ら所有していたと仮定した場合に貸借対照表において表示するであろう科目ごとに適用するか否かを選択することができると提案されています。

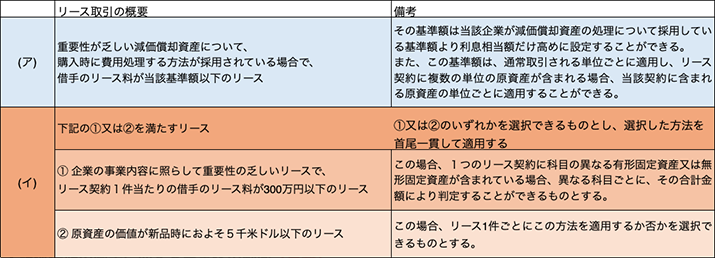

c.容認法②(少額リースに関する簡便的な取扱い)

次の表の(ア)又は(イ)について、借手は、リース開始日に使用権資産及びリース負債を計上せず、借手のリース料を借手のリース期間にわたって原則として定額法により費用として計上することができると提案されています。

4. 適用時期等

本公開草案等は、公表から2年程度経過した日以後開始する連結会計年度及び事業年度の期首から適用することが提案されています。ただし、公表後最初に到来する年の4月1日以後開始する連結会計年度及び事業年度の期首から本会計基準を適用することができると提案されています。

ASBJHP

・企業会計基準公開草案第73号

「リースに関する会計基準(案)」等の公表

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。