インボイス制度における出来高検収書による仕入税額控除について

-

1. はじめに

以前ご紹介した「適格請求書保存制度(いわゆるインボイス制度)のQ&A、お問合せの多いご質問」にインボイス制度における出来高検収書による仕入税額控除の可否についての項目が追加されましたので、今回は、その概要等をご紹介したいと思います。

2. インボイス制度における出来高検収書による仕入税額控除の可否

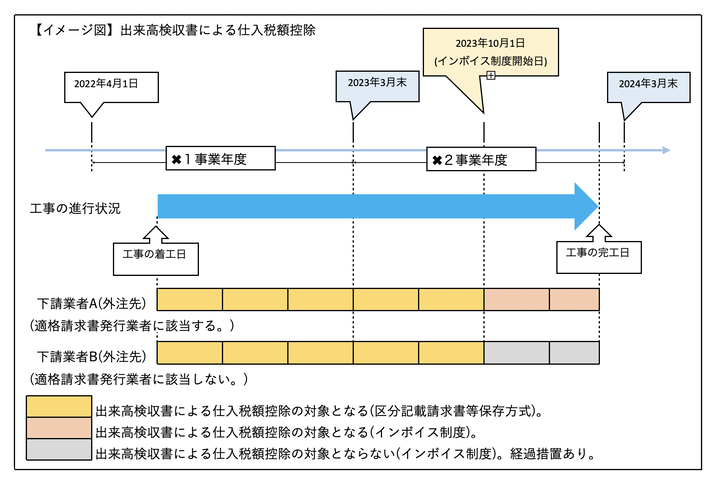

建設業では、建設工事を請け負った事業者(以下「元請業者」といいます。)は、工事の一部を他の事業者(以下「下請業者」といいます。)に発注することがあります。元請業者は、工事の完了日以前においても、下請業者が行った工事の出来高について検収を行い、当該検収の内容及び出来高に応じた金額を記載した書類(以下「出来高検収書」といいます)に基づき請負金額を支払うことがあります。

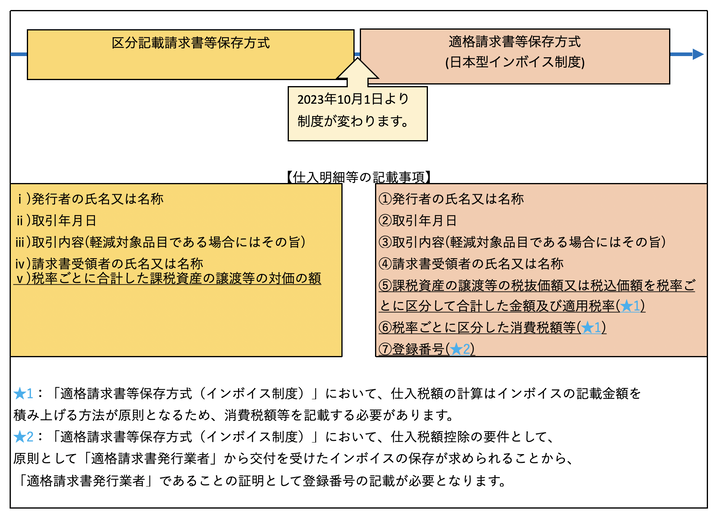

現行制度の区分記載請求書等保存方式においては、元請業者が作成した出来高検収書を、下請業者に記載事項の確認を受けた上で保存することにより、元請業者は仕入税額控除の適用を受けることができます。

インボイス制度においても、元請業者が作成した出来高検収書を、下請業者に記載事項の確認を受けた上で保存することにより、仕入税額控除の適用を受けることについては、現行制度と変わりませんが、出来高検収書には、インボイス制度における仕入明細書等の記載事項が記載されている必要があります。

なお、下請業者が適格請求書発行事業者でなくなったことにより、下請業者の行う建設工事が適格請求書の交付ができないものであることが判明した場合には、その交付ができないことが明らかとなる建設工事完了日の属する課税期間における課税仕入れに係る支払対価の額から当該建設工事について出来高検収書により仕入税額控除の対象とした金額を控除する必要があります。

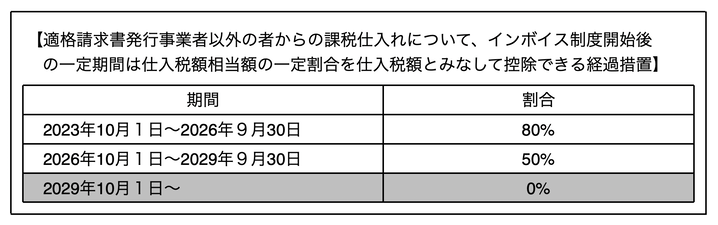

ただし、以下の経過措置が適用されると考えられます。

(参考情報)

・(国税庁HP)適格請求書保存制度(いわゆるインボイス制度)、Q&A【よくあるお問合せ】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

(凡例)

・インボイス制度:適格請求書等保存方式

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。