「提供した適格請求書に係る電磁的記録の保存方法」の概要等

-

1. はじめに

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令4年4月改訂)」の公表後、問合せの多かった事項について、整理及び集約された追加のQ&Aが2022年6月末に公表されました。今回はこの追加のQ&Aの概要をご紹介したいと思います。

2. 提供した適格請求書に係る電磁的記録の保存方法等

請求書・領収書・契約書・見積書などに関する電子データ(電磁的記録)を送付・受領した場合には、その電子データを一定の要件を満たした形で保存することが必要です。

2023年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていればよいとされていますが、2024年1月1日からは保存要件に従った電子データ(電磁的記録)の保存が必要となります。

電磁的記録をそのまま保存する場合には、下記の措置を講ずる必要があります。

【電磁的記録をそのまま保存する場合に講じる必要がある措置】

(1) 改ざん防止のための措置をとる。

「①タイムスタンプ付与」や「②履歴が残るシステムでの授受・保存」といった方法といった方法以外にも「③改ざん防止のための事務処理規程を定めて守る」でも構わないとされました。

(2) システム概要書を備付ける。

適格請求書に係る電磁的記録の保存等に併せて、システム概要書の備付けを行うこと

(3) ディスプレイ・プリンタ等を備え付ける。

これらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

(4)「日付・金額・取引先」で検索できるようにする。

「①専用システムを導入」していなくても、「②検索簿を作成する方法」や、「③規則的なファイル名を設定する方法」でも対応が可能です。

追加のQ&Aにより、提供した適格請求書に係る電磁的記録の保存法方法や保存形式について解説が行われています。

(1) 提供した適格請求書に係る電磁的記録の保存方法

適格請求書発行事業者が適格請求書の交付に代えて、適格請求書に係る電磁的記録を提供した場合であって、電帳法に準じた方法により、当該電磁的記録を保存したときには、消費税法における保存要件を満たすこととなります。

保存要件のひとつに「適格請求書に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと(電帳規2②二、4①)」がありますが、この「整然とした形式及び明瞭な状態」についてのより詳細な内容が以下のように示されました。

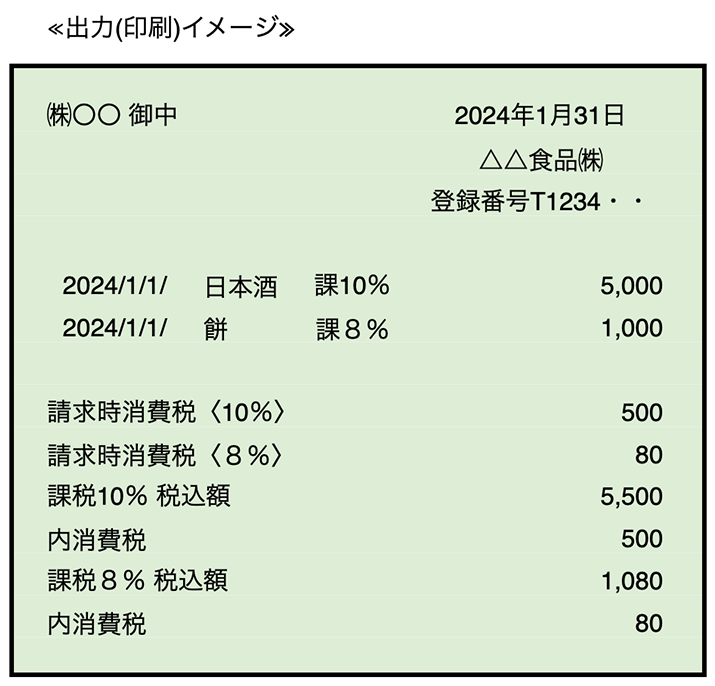

「原則としては、電磁的に授受をした内容に含まれる「通常記載される事項」は全て出力(表示)される必要があるが、請求書等のフォーマットなどにより、適格請求書と視覚的に確認・出力されるものについては、保存要件を満たすことになる。

具体的には、イメージ図のように適格請求書と視覚的に確認でき、内容が記載事項のどの項目を示しているかが認識できるものであれば、消費税法上は、必ずしも、適格請求書の記載事項を示す文言(「取引年月日」や「課税資産の譲渡等の税抜金額又は税込金額を税率ごとに区分して合計した金額」という文言など)が必要となるものではない。」

(2) 提供した適格請求書に係る電磁的記録の保存形式

適格請求書に係る電磁的記録(PDF形式)を提供している場合に、保存する電磁的記録は、相手方に提供したPDF形式のものではなく、このPDF形式を作成するための基となったXML形式の電磁的記録でも認められるかについての考えが以下のように示されました。

「相手方とやり取りする電磁的記録は、PDF形式の場合に、例えば、データベースからフォーマットに出力してPDF形式の請求書を作成するといった、そのPDF形式がXML形式の電磁的記録から取引内容が変更されるおそれがなく合理的な方法により編集されたものであれば、PDF形式の基となったXML形式の電磁的記録を保存することでも差し支えない。」

(参考情報)

国税庁HP:電子帳簿保存法関係

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

・お問合せの多いご質問(随時更新)

・消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

・電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】(凡例)

・電帳法:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号)

・電帳規:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則(平成10年大蔵省令第43号)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。