記述情報の開示の好事例集2022・サステナビリティに関する考え方及び取組

-

【5分で納得コラム】今回のテーマは「2022年度の記述情報の開示の好事例集/サステナビリティに関する考え方及び取組」です。

目次

1. はじめに

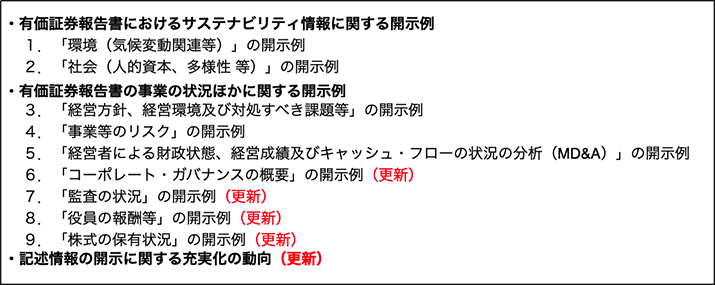

2023年3月24日に、金融庁では、投資家と企業との建設的な対話に資する充実した企業情報の開示を促すため、「記述情報の開示の好事例集2022」の更新を公表しました。2023年1月31日に公表した「記述情報の開示の好事例集2022」について、新たに「コーポレート・ガバナンスの概要」、「監査の状況」、「役員の報酬等」及び「株式の保有状況」に関する開示の好事例を追加し、公表したものです。

今回は、「記述情報の開示の好事例集2022」のうち、有価証券報告書で新たに記載が新設された「サステナビリティに関する考え方及び取組」の開示の主なポイントを紹介します。

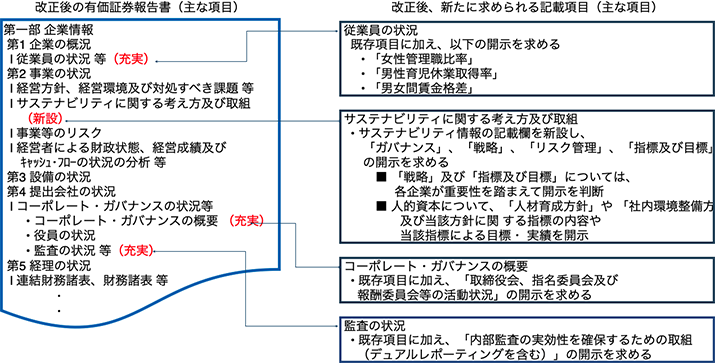

2. 新たに求められる記載項目のまとめ

有価証券報告書で新たに充実が図られる、あるいは新設される内容が、「改正内閣府令の概要及び新たに求められる記載項目の参考となる開示例」として、以下の図のようにまとめられています。

3. 「サステナビリティに関する考え方及び取組」の開示の主なポイント

有価証券報告書で新たに記載が新設された「サステナビリティに関する考え方及び取組」に関し参考となる開示例、投資家・アナリストが期待する主な開示のポイントが掲載されています。

「サステナビリティに関する考え方及び取組」は、有価証券報告書で新たに記載が新設された項目であるため、「記述情報の開示の好事例集2022」に掲載された開示例や、投資家・アナリストが期待するポイントも参考に、有価証券報告書での開示方法を検討していくことが考えられます。

【投資家・アナリストが期待する主な開示のポイント】

(1)「環境(気候変動関連等)」

• TCFD提言の4つの枠組み(ガバナンス、戦略、リスク管理、指標と目標)に沿った開示は、引き続き有用

• TCFD提言に沿った開示を行うにあたり、財務情報とのコネクティビティを意識し、財務的な要素を含めた開示を行うことは有用

• リスク・機会に関する開示について、一覧表で、定量的な情報を含めた開示を行うことは有用

• トランジションやロードマップといった時間軸を持った開示を行うことは、海外の気候変動に関する開示でも重視されており有用

• サステナビリティ情報に関する定量情報について、前提や仮定を含め開示することは有用

• 実績値を開示することは、引き続き有用

(2)「社会(人的資本、多様性 等)」

• 人的資本可視化指針で示されている2つの類型である、独自性(自社固有の戦略や、ビジネスモデルに沿った取組み・指標・目標を開示しているか)と比較可能性(標準的指標で開示されているか)の観点を適宜使い分け、又は、併せた開示は有用

• KPIの目標設定にあたり、なぜその目標設定を行ったのかが、企業理念、文化及び戦略と紐づいて説明されることは有用

• マテリアリティをどう考えているのかについて、比較可能性がある形で標準化していくことは有用

• グローバル展開をする企業は、サステナビリティ情報の開示において、例えば、人権に関する地政学リスク等、ロケーションについて着目することも有用

• 独自指標を数値化する場合、定義を明確にし、定量的な値とともに開示することは有用

• 過去実績を示したうえで、長期時系列での変化を開示することは有用

• 背景にあるロジックや、前提、仮定の考え方を開示することは有用

• 人的資本の開示にあたり、経営戦略をはじめとする全体戦略と人材戦略がどう結びついているかを開示することは有用

金融庁HP

・「記述情報の開示の好事例集2022」の更新

https://www.fsa.go.jp/news/r4/singi/20230324/20230324.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。