2023年3月期の決算留意事項の概要をまとめました

-

【5分で納得コラム】今回のテーマは「2023年3月期の決算留意事項の概要」です。

目次

1. はじめに

3月決算会社におかれましては、期末決算の佳境を迎えられているかと思います。今回は、2023年3月期の決算留意事項のうち、サステナビリティの開示以外に係る主なものをご紹介したいと思います。

2. 注記事項の改正

(1) 2021年改正時価算定指針

2019年公表の時価算定適用指針等においてペンディングとなっていた、①投資信託の時価の算定と、②貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記について検討されました。2021年6月に適用指針が改正され (以下「改正時価適用指針」とする。)、2022年4月1日以後開始する連結会計年度及び事業年度の期首から適用されています。

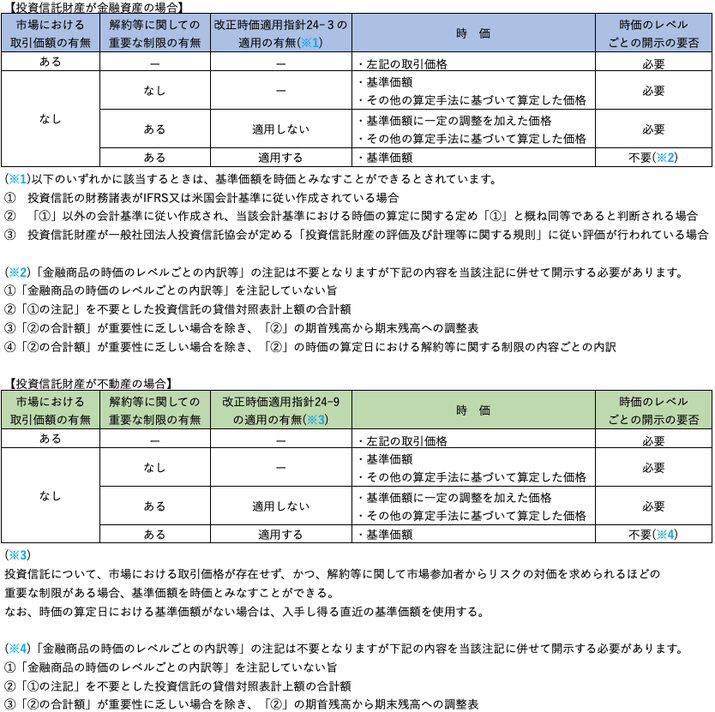

① 投資信託の時価の算定

投資信託の時価の算定等について、投資信託財産が金融資産か不動産か、市場における取引価額が存在するか否か、市場における取引価格が存在しない場合には、解約又は買戻請求(以下合わせて「解約等」という。)に関して市場参加者からリスクの対価を求められるほどの重要な制限があるか否かに基づいて区分して規定されています。

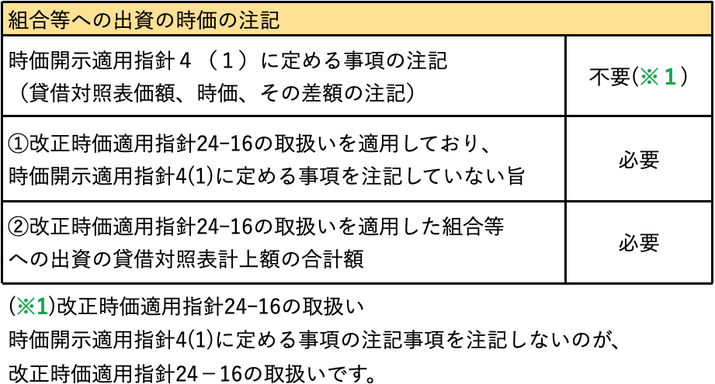

② 貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記

貸借対照表に持分相当額を純額で計上する組合等への出資については、金融商品の時価等の開示に関する適用指針(以下「時価開示適用指針」とする。)4(1)に定める事項の注記(貸借対照表価額、時価、その差額の注記)は必要ないとされました。

この場合、他の金融商品における時価開示適用指針4(1)の注記に併せて、以下の事項を注記する必要があります。なお、連結財務諸表において注記している場合には、個別財務諸表の注記は不要です(改正時価適用指針24-16)。

③ 適用初年度における取扱い

改正適用指針の適用初年度においては、時価の算定に関する会計基準第19項の適用初年度の経過措置における取扱いに合わせ、改正適用指針が定める新たな会計方針(会計基準の定める時価を新たに算定する場合や取得原価をもって貸借対照表価額としていたものから時価をもって貸借対照表価額とする場合など)を将来にわたって適用し、その変更の内容について注記することされました。

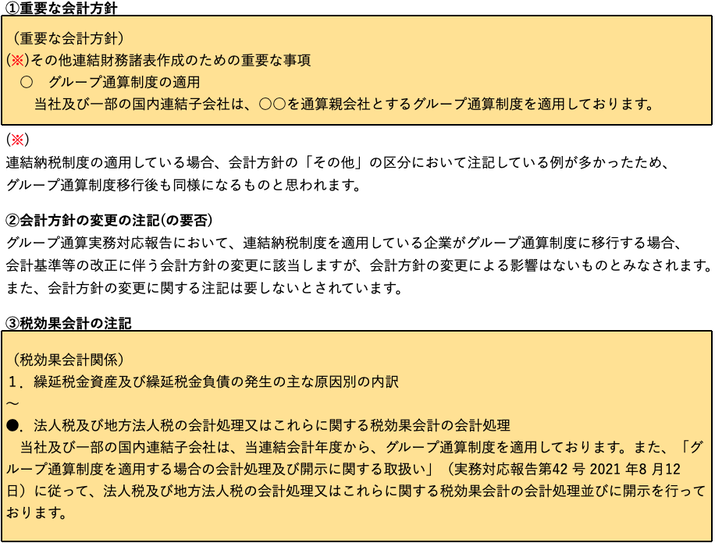

(2) グループ通算制度を適用する場合の会計処理及び開示に関する取扱い

「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」(以下「グループ通算実務対応報告」とする。)を適用することによる会計処理及び開示への影響は、基本的に、税務上の連結納税制度からグループ通算制度に変更されたことによる影響であり、会計基準上の取扱いは従来の連結納税制度の際に定められていた取扱いを踏襲するとされています。今回は、開示のうち必要となると考えられる注記をご紹介したいと思います。

グループ通算制度の適用により、本実務対応報告に従って法人税及び地方法人税の会計処理又はこれらに関する税効果会計の会計処理を行っている場合には、その旨を税効果会計に関する注記の内容とあわせて注記することとされました。

(3) 金利変動の影響(退職給付債務の割引率の見直しについて)

インフレ抑制のために諸外国の中央銀行が金利を上げる流れを受けて、日銀も従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大し、事実上の利上げに踏み切りました。この影響で、長期国債の金利が上昇傾向にあります。

退職給付債務は、退職により見込まれる退職給付の総額のうち、期末までの発生額を割り引いて計算しますが、この際の割引率は、期末における国債、政府機関債及び優良社債等の安全性の高い債券の利回りを基礎として決定します。なお、割引率は、各事業年度において再検討する必要があります。

前期末までは日銀のゼロ金利政策を受けて、期末における国債等の利回りがマイナスになる状況もあり、利回りの下限としてゼロを利用する方法とマイナスの利回りをそのまま利用する方法のいずれかの方法を採用している会社も多かったと思います。

重要性基準を採用している場合においても、当期末においても、貴社が退職給付債務の割引率に採用した安全性の高い債券の期末時点の利回りをご確認いただき、重要な影響を及ぼす場合には割引率を見直す必要がある点に改めて留意が必要です。

重要な影響の有無の判断にあたっては、前期末に用いた割引率により算定した場合の退職給付債務と比較して、当期末の割引率により計算した退職給付債務が10%以上変動すると推定されるときには、重要な影響を及ぼすものとして当期末の割引率を用いて退職給付債務を再計算しなければならないとされています。

【参考資料】

ASBJ HP

・改正企業会計基準適用指針第31号

「時価の算定に関する会計基準の適用指針」の公表

https://www.asb.or.jp/jp/accounting_standards/implementation_guidance/y2021/2021-0617.html

・実務対応報告第42号

「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の公表

https://www.asb.or.jp/jp/accounting_standards/practical_solution/y2021/2021-0812.html

・改正企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」

https://www.asb.or.jp/jp/accounting_standards/implementation_guidance/y2015.html

公益財団法人 財務会計基準機構 企業会計基準委員会

・有価証券報告書の作成要領(2023年3月提出会社用)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。