<要点まとめ>サステナビリティに関する開示府令について分かりやすく解説します

-

【5分で納得コラム】今回のテーマは「サステナビリティに関する開示府令」です。

1. はじめに

2023年1月31日に、金融庁より「企業内容等の開示に関する内閣府令」等の改正(以下、「開示府令の改正」という。)が公表されました。今回はその概要をご紹介します。

2. サステナビリティとは

「開示府令の改正」において、明確な定義はありませんが、コーポレートガバナンス・コードでは、ESG 要素を含む中長期的な持続可能性と記載されています。

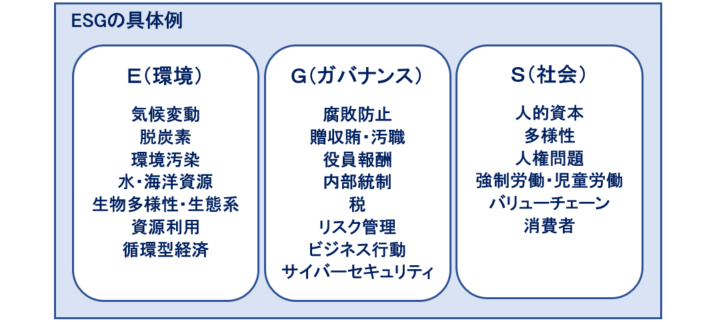

なお、ESGとは環境(Environment)、社会(Social)、ガバナンス(Governance)の英語の頭文字をとって作られた言葉であり、投資家がサステナビリティを含めた非財務情報にも関心があることから昨今、重要性が高まっています。

3. サステナビリティに関する情報の開示

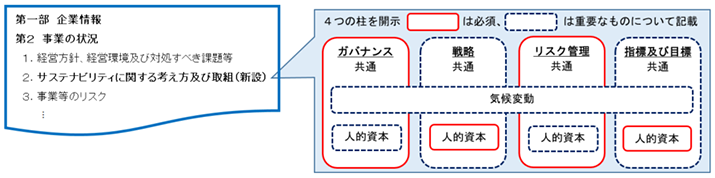

有価証券報告書及び有価証券届出書(以下、「有価証券報告書等」という。)に「サステナビリティに関する考え方及び取組」の記載欄が新設され、当会計年度末現在における連結会社のサステナビリティに関する考え方及び取組の状況について、記載することとされています。

記載に当たっては、以下の3つがポイントになります。

①「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」の4つの構成要素に基づく記載が求められている

②「ガバナンス」と「リスク管理」の記載は必須で、「戦略」と「指標及び目標」は重要なものについて記載する

③「人的資本」については「戦略」と「指標及び目標」の記載が求められている

ただし、記載すべき事項の全部又は一部を有価証券報告書等の他の箇所において記載した場合には、その旨を記載することによって、当該他の箇所において記載した事項の記載を省略することができるとされています。

また、サステナビリティ情報を補完する詳細な情報について、提出会社が公表した他の書類を参照する旨の記載を行うこともできるとされています。

4. 「サステナビリティに関する考え方及び取組」の記載内容

「サステナビリティに関する考え方及び取組」について、以下を記載することとされています。

a ガバナンス(サステナビリティ関連のリスク及び機会を監視し、管理するためのガバナンスの過程、統制及び手続をいう。)及びリスク管理(サステナビリティ関連のリスク及び機会を識別し、評価し、管理するための過程をいう。)について記載すること。

b 戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう。cにおいて同じ。)並びに指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、監視するために用いられる情報をいう。cにおいて同じ。)のうち、重要なものについて記載すること。

c bの規定にかかわらず、人的資本(人材の多様性を含む。)に関する戦略並びに指標及び目標について、次のとおり記載すること。

⒜ 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。

⒝ ⒜で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を指標及び目標において記載すること。

5. 適用時期

改正後の規定は公布の日から施行する予定とされており、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用予定とされています。

金融庁HP

・「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。