「令和6年度税制改正大綱」の概要(法人税関係)について解説します

-

【5分で納得コラム】今回は、「令和6年度税制改正大綱」の概要(法人税関係)について解説します。

内容

1. はじめに

2023年12月22日に令和6年度税制改正大綱が閣議決定されました。今回は、令和6年度税制改正大綱のうち、法人税に係る見直しのうちの主なものの概要をご紹介します。

2. 法人税に係る見直しのうちの主なものの概要

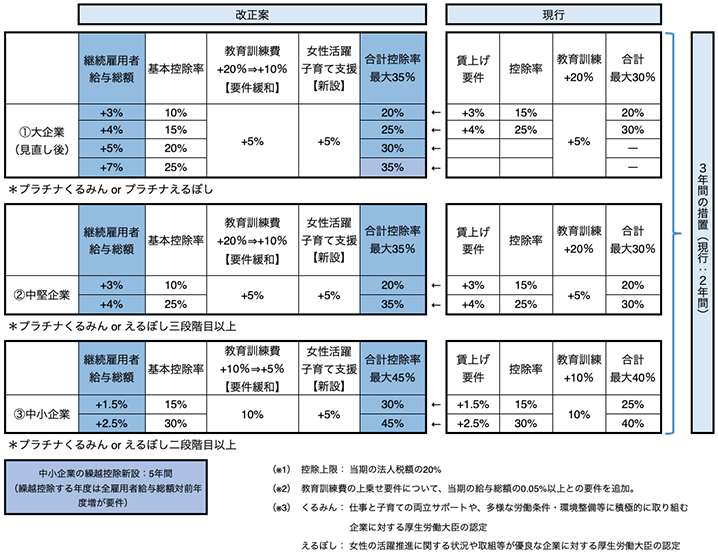

(1)賃上げ促進税制の強化

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に広げ、効果を深めるため、賃上げ要件等について以下の見直しが行われ、適用期限が3年延長されます。また、新たに「中堅企業」枠(従来の大企業のうち従業員数が2,000人以下の企業)を創設されました。新たな法人の区分は原則として以下①~③の通りです。

①大企業(資本金等の額が1億円超、従業員が2,000人超)

②中堅企業(資本金等の額が1億円超、従業員が2,000人以下)

③中小企業(資本金等の額が1億円以下)

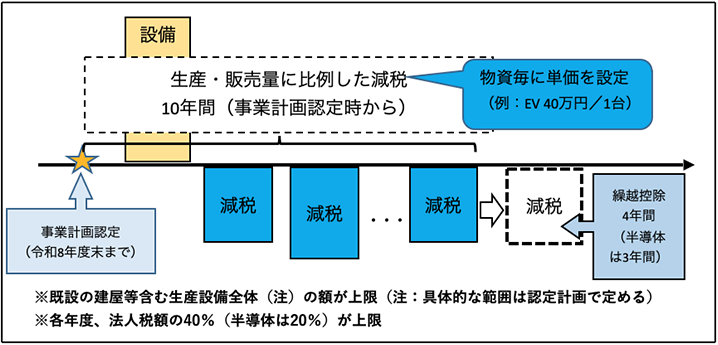

(2)戦略分野国内生産促進税制の創設

民間として事業採算性に乗りにくいものの、国として特段に戦略的な長期投資が不可欠となるGX・DX・経済安全保障の戦略分野における国内投資を促進するため、産業競争力強化法の事業適応計画の認定に係る同法の認定事業適応事業者が行う半導体や電動車などの産業競争力基盤強化商品の生産・販売量に応じて減税を行う新たな制度が創設されました。

ただし、以下①~③の要件全てに該当する場合、当該年度について税額控除が適用されません(繰越控除除く)。

①所得金額:対前年度比で増加

②継続雇用者給与等支給総額:対前年度増加率1%未満

③国内設備投資額:当期の減価償却費の4割以下

【対象物資と単位あたり控除額】

物資 物資のスペック 単位あたり控除額(※2) EV等・蓄電池(※1) EV 乗用車・商用車(二輪は対象外)搭載している蓄電池について、供給安定性などの要件を課すことを検討 40万円/1台 FCV 40万円/1台 軽EV・PHEV 20万円/1台 グリーンスチール 生産プロセスを従来の高炉・転炉から電炉などへ転換することにより、生産時のCO2排出量を大幅に削減した鉄鋼製品 2万円/1トン グリーンケミカル 原料を従来の化石原料であるナフサからグリーン原料(バイオ原料、廃プラスチック等)へ転換することにより生産される化学品 5万円/1トン SAF 持続可能な航空機燃料 30円/1リットル 半導体(※3) マイコン 28〜45㎚相当 1.6万円/1枚 45〜65㎚相当 1.3万円/1枚 65〜90㎚相当 1.1万円/1枚 90㎚以上 7千円/1枚 アナログ半導体

(パワー半導体含む)パワー(Si) 6千円/1枚 パワー(SiC・GaN) 2.9万円/1枚 イメージセンサー 1.8万円/1枚 その他 4千円/1枚 ※1 蓄電池に対する直接の措置は講じない(EVの中で対応)。

※2 競争力強化が見込まれる後半年度においては、控除額を段階的に引き下げる(8年目:75%、9年目:50%、10年目:25%)。

※3 補助金による初期投資支援の対象となっている計画は対象外。先端ロジック半導体・メモリ半導体及び、半導体の製造装置・部素材・原料は対象外。

※4 繰越期間は、半導体以外が4年間、半導体は3年間。当期の法人税額に係る控除上限は、半導体以外が40%、半導体が20%。

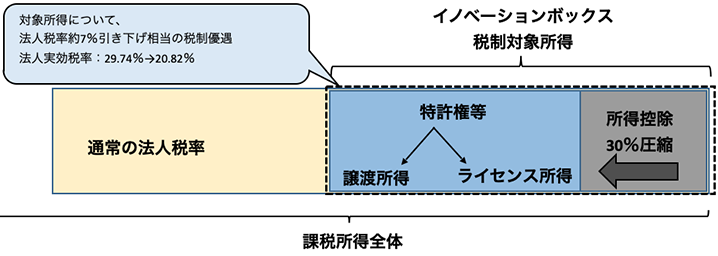

※5 GX移行債の発行収入で減収補塡を行う物資については、地方法人税の額は、上記措置の適用前の法人税額に基づき算出。(3)イノベーションボックス税制の創設

研究開発拠点としての立地競争力強化のため、国内で自ら研究開発した知的財産権から生じる一定の所得について、所得控除を行う新たな制度が創設されました。

対象知的財産 : 特許権、AI関連のプログラムの著作権(令和6年4月1日以降に取得したもの)

対象所得 : 譲渡所得、ライセンス所得(海外への譲渡に伴う譲渡所得及び関連者からの所得を除く)

所得控除率 : 30%

措置期間 : 7年間(令和7年4月1日施行)

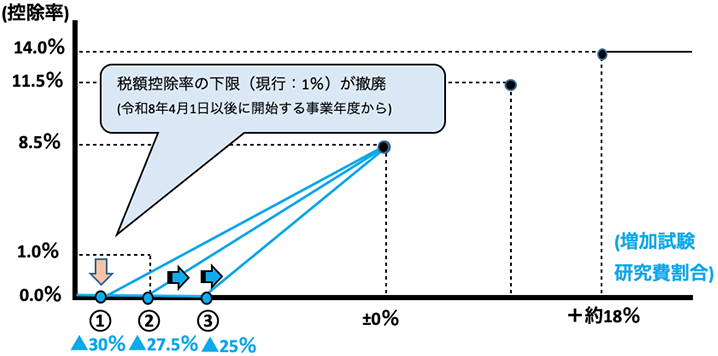

(4)試験研究を行った場合の税額控除制度(研究開発税制)について

研究開発税制について、内国法人の国外事業所等を通じて行う事業に係る試験研究費の額が除外されることとなりました。また、一般試験研究費の額に係る税額控除制度について、令和8年4月1日以後に開始する事業年度で増減試験研究費割合が零に満たない事業年度につき、税額控除率を次のとおり見直す(以下の①~③参照)とともに、税額控除率の下限(現行:1%)が撤廃されました。

① 令和8年4月1日から令和11年3月31日までの間に開始する事業年度

8.5%+増減試験研究費割合×30分の8.5② 令和11年4月1日から令和13年3月31日までの間に開始する事業年度

8.5%+増減試験研究費割合×27.5分の8.5③ 令和13年4月1日以後に開始する事業年度

8.5%+増減試験研究費割合×25分の8.5

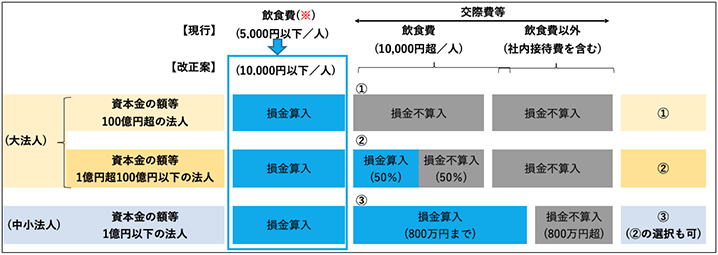

(5)交際費から除外される飲食費に係る見直し

交際費等は損金不算入とされていますが、平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食費は交際費等の範囲から除外され、全額損金算入(書類の保存要件あり)されています。

昨今の物価高や会議費の実態等を踏まえ、この1人5,000円以下という飲食費の金額基準が令和6年4月1日以後に支出する飲食費から、1人10,000円以下までに引き上げられます。

また、接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限が3年延長されます。

(※) 「交際費等の範囲から除かれるもの」と(損金算入)するには、下記の(1)〜(5)の事項を記載した書類の保存が必要です。

(1) 飲食等のあった年月日

(2) 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

(3) 飲食等に参加した者の数

(4) その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

(5) その他飲食等に要した費用であることを明らかにするために必要な事項

財務省HP

・令和6年度税制改正の大綱の概要

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_gaiyou.htm

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。