見直しはどこ?「令和5年度税制改正大綱」の

ポイントを解説します

-

【5分で納得コラム】今回のテーマは「令和5年度税制改正大綱(適格請求書等保存方式及び電子帳簿等保存法関係)の概要」についてです。

1. はじめに

2022年12月23日に令和5年度税制改正大綱が閣議決定されました。今回は、令和5年度税制改正大綱のうち、適格請求書等保存方式及び電子帳簿等保存法に係る見直しの概要をご紹介します。

2. 適格請求書等保存方式に係る見直し

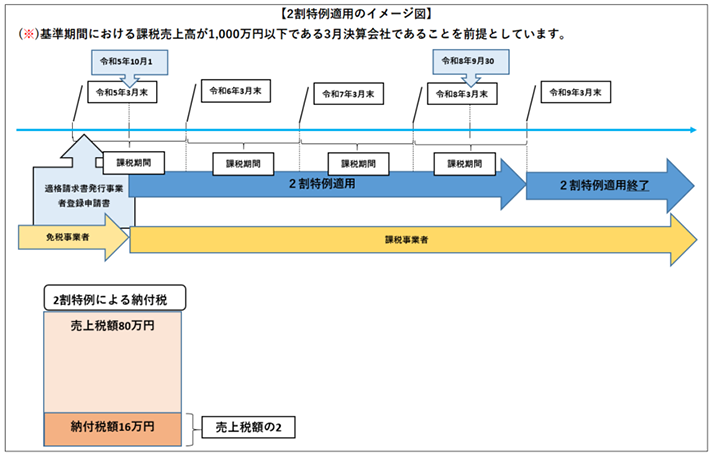

(1)仕入税額控除に係る経過措置(2割特例)

適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられないこととなる場合には、納税額をその課税期間における課税標準額に対する消費税額の2割とすることができるとされました。この経過措置の適用を受けようとする場合には、確定申告書にその旨を付記する必要があります。

(2)少額取引に係る経過措置

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除を認められることとなりました。

(3)少額な返還インボイスの交付義務免除

売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務が免除されることとされました。

(4)適格請求書発行事業者登録制度についての見直し

免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15日前の日までに登録申請書を提出することとされました。現行では、当該課税期間の初日の前日から起算して1月前の日とされていました。

3. 電子帳簿等保存法(令和6年1月1日以降の取引について適用)に係る見直し

(1)国税関係書類に係るスキャナ保存制度の見直し

①国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件が廃止されました。

②国税関係書類に係る記録事項の入力者等に関する情報の確認要件が廃止されました。

③国税関係帳簿の記載事項と相互関連性要件が求められる書類が契約書・領収書等の重要書類に限定されました。

(2)電子取引の取引情報に係る電磁的記録の保存要件についての見直し

①電磁的記録のダウンロードが可能な場合の検索要件が不要とされる対象者が以下のようになりました。

・判定期間における売上高が5,000万円以下の保存義務者(現行1,000万円以下)

・その電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る。)の提示、又は提出の求めに応じる準備をしている保存義務者②電磁的記録の保存を行うものに関する情報の確認要件が廃止されました。

財務省HP

・税制改正の概要

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。