TCFDとは?概要と日本の取り組みを説明します

-

【5分で納得コラム】今回のテーマは「資金移動業者口座への賃金支払」です。

目次

はじめに

2023年3月31日以後終了する事業年度の有価証券報告書から、気候変動対応が重要であると判断される場合、TCFD提言に基づく気候関連財務情報開示が求められる予定です。今回は、TCFDの概要及び我が国における気候関連財務情報開示に係る制度の動向をご紹介したいと思います。

1. TCFDの概要

「気候関連財務情報開示タスクフォース(TCFD: Task Force on Climate-related Financial Disclosures)」は、G20 財務大臣及び中央銀行総裁の要請により、2015年12月に金融安定理事会(FSB)の下部組織として設置された民間主導の国際的な組織です。

TCFDの主な設置目的は、気候関連のリスク及び機会が組織にもたらす財務的影響についての情報開示の質を向上することです。TCFDが国際的な枠組みであることから、2017年6月にTCFDから公表された最終報告書(TCFD提言)で示された気候関連財務情報開示に関する考え方は、我が国を含めて世界中の幅広い企業で利用されています。

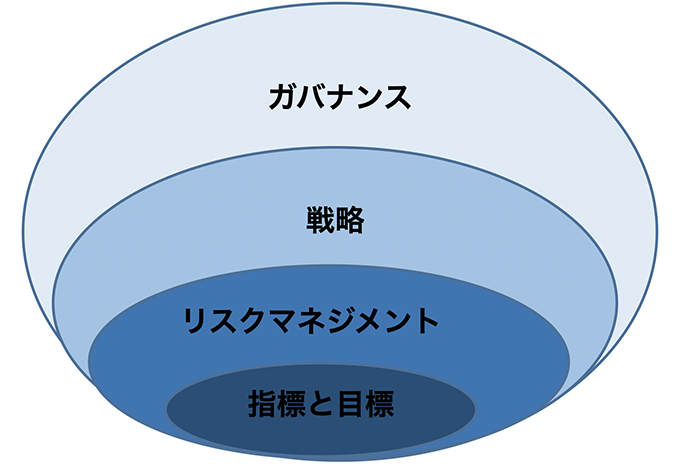

TCFD提言では、情報開示の質を向上させるための中核的要素として「ガバナンス」、「戦略」、「リスクマネジメント」及び「指数と目標」の4つを挙げています。

TCFD提言で推奨される気候関連財務情報開示における中核要素

(各中核要素について求められる開示内容)

◆ガバナンス

気候関連のリスク及び機会を監視し、管理するためのガバナンス体制(経営陣の役割)を開示◆戦略

気候関連リスクについて、どのように識別、評価及び管理しているか(気候関連リスクを特定・評価するプロセス、気候関連リスクをマネジメントするためのプロセス及び組織全体のリスクマネジメントとの関係等)を開示◆リスクマネジメント(リスク管理)

短期・中期・長期の気候関連のリスクと機会、それらがもたらす事業、経営戦略、財務計画への現在及び潜在的な影響、シナリオを考慮した組織戦略のレジリエンスを開示◆指標と目標

気候関連のリスクと機会の評価に使用する指標及び目標並びにその目標に対するパフォーマンス、GHG(Green House Gas:温室効果ガス)排出量及び関連するリスクを開示※「TCFDガイダンス3.0(2022年10月)をもとに筆者作成」

2. 我が国における気候関連財務情報開示に係る制度の動向

(1)コーポレートガバナンス・コードの改訂

2021年6月のコーポレートガバナンス・コードの改訂では、プライム市場上場企業に、サステナビリティについての取組についての開示が求められています。その中にTCFDに対応した開示についての記載が行われています。従来は気候変動とは関係が薄いと考えられていた企業も、気候変動の影響について分析し、コーポレート・ガバナンスに関する報告書に開示を行う必要性が生じています。

〇 補充原則3-1③

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

特に、プライム市場上場企業は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

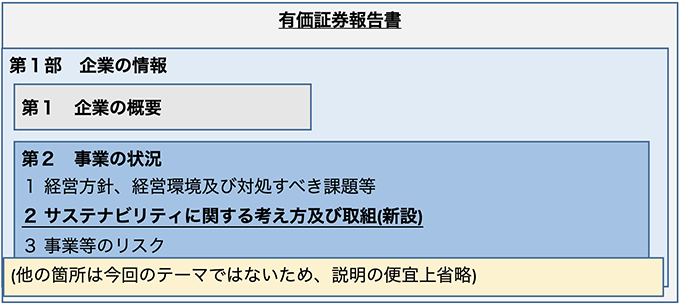

(2)企業内容等の開示に関する内閣府令の改正(案)

今後、有価証券報告書の「経営方針、経営環境及び対処すべき課題等」と「事業等のリスク」の間に、新たに「サステナビリティに関する考え方及び取組」の欄が追加される予定です。

【「サステナビリティに関する考え方及び取組」の記載箇所】

※「企業内容等の開示に関する内閣府令の改正(案)(2022年11月)をもとに筆者作成」

気候変動対応が重要な会社は、TCFD提言の考え方を踏まえて、有価証券報告書の「2. サステナビリティに関する考え方及び取組」に、気候変動に関する情報の記載を行うことになると考えられます。気候変動に関する影響は新たな開示項目であるため、今後の法令の改正や実務の動向に留意することが必要です。

3. 気候関連財務情報の開示にあたっての参考資料

気候関連財務情報の開示についてTCFD提言を参照するのみでは開示を進めづらいという声が聞かれました。そのような声に対応して、経済産業省から「気候関連財務情報開示に関するガイダンス」(「TCFDガイダンス」と言う。)が公表されています。

TCFDガイダンスは、事業会社がTCFD提言に沿った情報開示を行うに当たっての解説や参考となる事例の紹介と、業種ごとに事業会社の取組が表れる「視点」の提供を目的としており、2022年10月5日にTCFDガイダンス3.0が公表されています。

(参考情報)

・(TCFDコンソーシアムHP)

「気候関連財務情報開示に関するガイダンス3.0(TCFDガイダンス3.0)」を公表しました。

https://tcfd-consortium.jp/news_detail/22100501

・(金融庁HP)

「企業内容等の開示に関する内閣府令」等の改正案の公表について

https://www.fsa.go.jp/news/r4/sonota/20221107/20221107.html

・2022事務年度金融行政方針について

https://www.fsa.go.jp/news/r4/20220831/20220831.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。