【消費税】インボイス制度実施に伴うシステム修正費用の取扱いについて

-

【5分で納得コラム】今回は、消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて解説します。

1. はじめに

2023年10月1日からインボイス制度が開始されました。インボイス制度に対応するために、各システムのプログラムの修正が必要となった場合もあったと思います。今回は、このプログラム修正に係る費用が修繕に該当するか、資本的支出に該当するかについて、国税庁のHPに記載された取扱いについてご紹介します。

2. 消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて

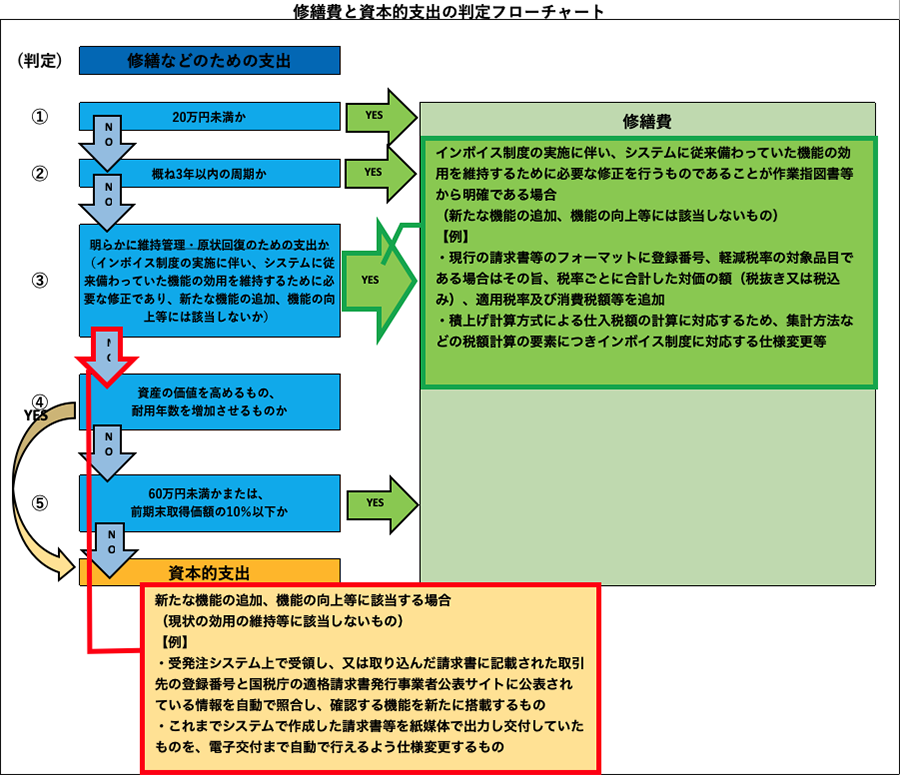

今回の国税庁のHPの記載は、法人税法基本通達7‐8‐6の2の考えと同様です。インボイス制度の実施に伴い、システムに従来備わっていた機能の効用を維持するために必要な修正で、新たな機能の追加、機能の向上等には該当しないものは修繕費に該当することが明記されています。

インボイス制度に対応するために、各システムのプログラムの修正に係る費用のうち、修繕費に該当するもの、資本的支出に該当するものについて、以下の様に例示されています。

【修繕費】

プログラムの修正が、現状の効用の維持等に該当する場合(作業指図書等から明確である場合)は、当該費用は修繕費に該当します。

(例)

・現行の請求書等のフォーマットに登録番号、軽減税率の対象品目である場合はその旨、税率ごとに合計した対価の額(税抜き又は税込み)、適用税率及び消費税額等を追加

・積上げ計算方式による仕入税額の計算に対応するため、集計方法などの税額計算の要素につきインボイス制度に対応する仕様変更等【資本的支出】

プログラムの修正が、ソフトウエアの機能の追加、機能の向上等に該当する場合は、その修正に要する費用は資本的支出に該当します。

(例)

・受発注システム上で受領し、又は取り込んだ請求書に記載された取引先の登録番号と国税庁の適格請求書発行事業者公表サイトに公表されている情報を自動で照合し、確認する機能を新たに搭載するもの

・これまでシステムで作成した請求書等を紙媒体で出力し交付していたものを、電子交付まで自動で行えるよう仕様変更するものなお、この判断は下記の「修繕費と資本的支出の判定フローチャート」の判定③のみに係るもののため、修正に要した費用が20万円に満たない場合などの判定により、修繕費として損金に算入できる可能性があります。

【根拠法令: 法人税法施行令132、法人税法基通7-8-3、7-8-4、7-8-6の2】

参考(法人税法基本通達 7-8-6の2:ソフトウエアに係る資本的支出と修繕費)

7-8-6の2 法人が、その有するソフトウエアにつきプログラムの修正等を行った場合において、当該修正等が、プログラムの機能上の障害の除去、現状の効用の維持等に該当するときはその修正等に要した費用は修繕費に該当し、新たな機能の追加、機能の向上等に該当するときはその修正等に要した費用は資本的支出に該当することに留意する。(平12年課法2-19「十」により追加、令3年課法2-21「八」により改正)

(注)1 既に有しているソフトウエア又は購入したパッケージソフトウエア等の仕様を大幅に変更するための費用のうち、7-3-15の2(注)2《自己の製作に係るソフトウエアの取得価額等》により取得価額になったもの(7-3-15の3《ソフトウエアの取得価額に算入しないことができる費用》により取得価額に算入しないこととしたものを含む。)以外のものは、資本的支出に該当することに留意する。

2 本文の修正等に要した費用(修繕費に該当するものを除く。)又は上記(注)1の費用が研究開発費(自社利用のソフトウエアについてした支出に係る研究開発費については、その自社利用のソフトウエアの利用により将来の収益獲得又は費用削減にならないことが明らかな場合における当該研究開発費に限る。)に該当する場合には、資本的支出に該当しないこととすることができる。

国税庁HP

・「消費税のインボイス制度の実施に伴うシステム修正費用の取扱いについて」

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/shouhizei_invoice/index.htm

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。