適格請求書等保存方式(日本型インボイス制度)の概要

-

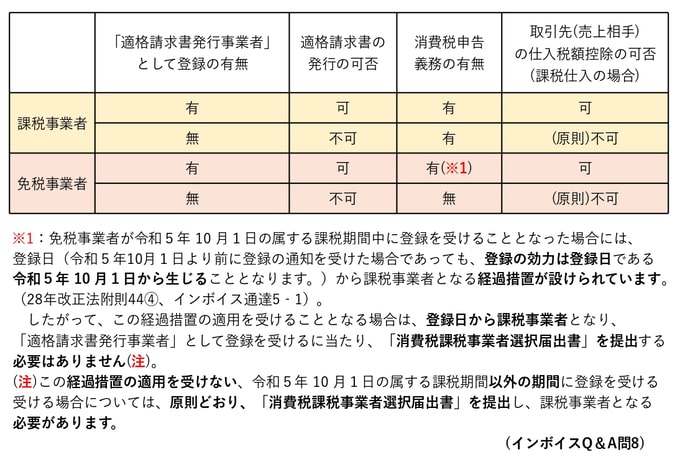

令和5年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。インボイス制度で仕入税額控除を行うためには、原則として「適格請求書発行事業者」から交付を受けた適格請求書(インボイス)等の保存が必要となります(消法30⑦~⑨)。

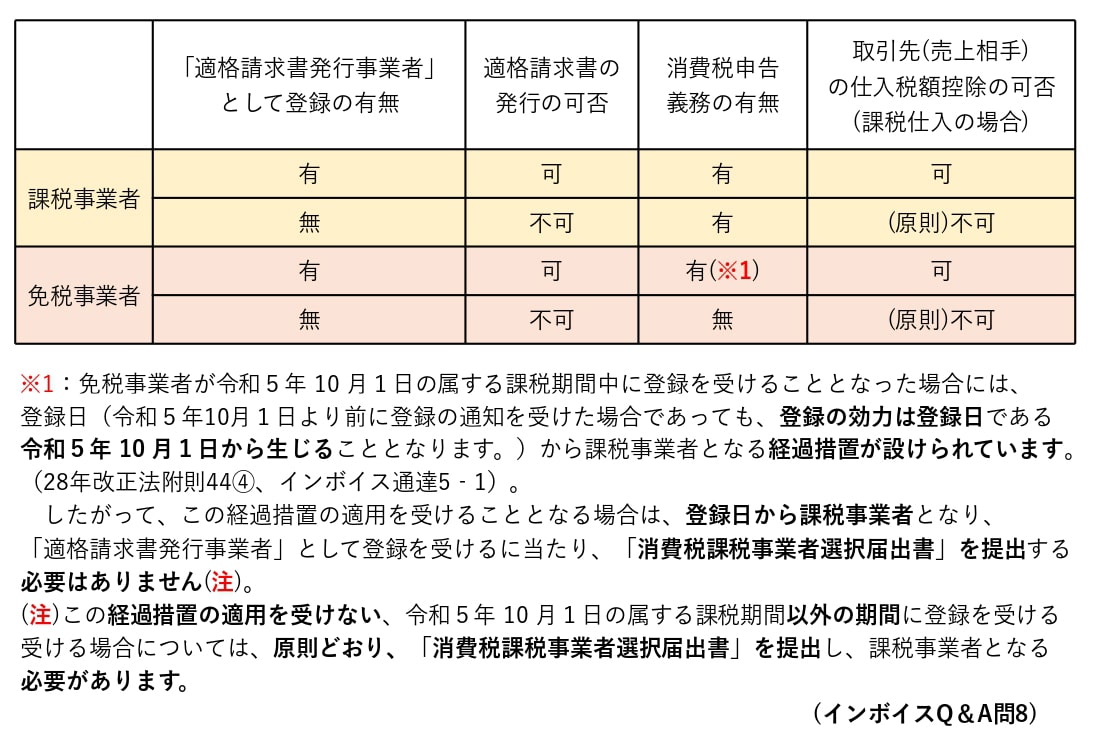

それに先立ち、適格請求書(インボイス)等を発行するためには、「適格請求書発行事業者」の登録申請が必要になります。令和3年10月1日から、その登録受付が開始される予定です。令和5年10月1日から「適格請求書発行事業者」として登録する場合は、原則として、令和5年3月31日までに登録申請書を税務署長に提出することが求められます。

今回は、適格請求書等の記載事項、仕入税額控除をするための要件等をご説明します。

1.適格請求書等の記載事項等

(1)インボイスの記載事項

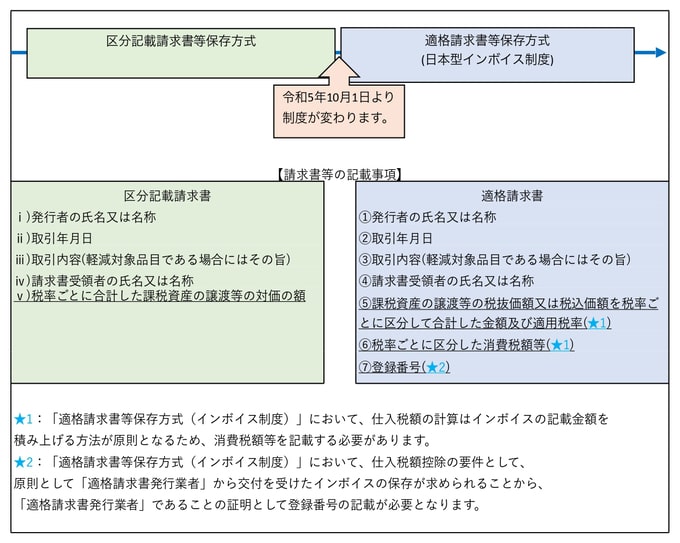

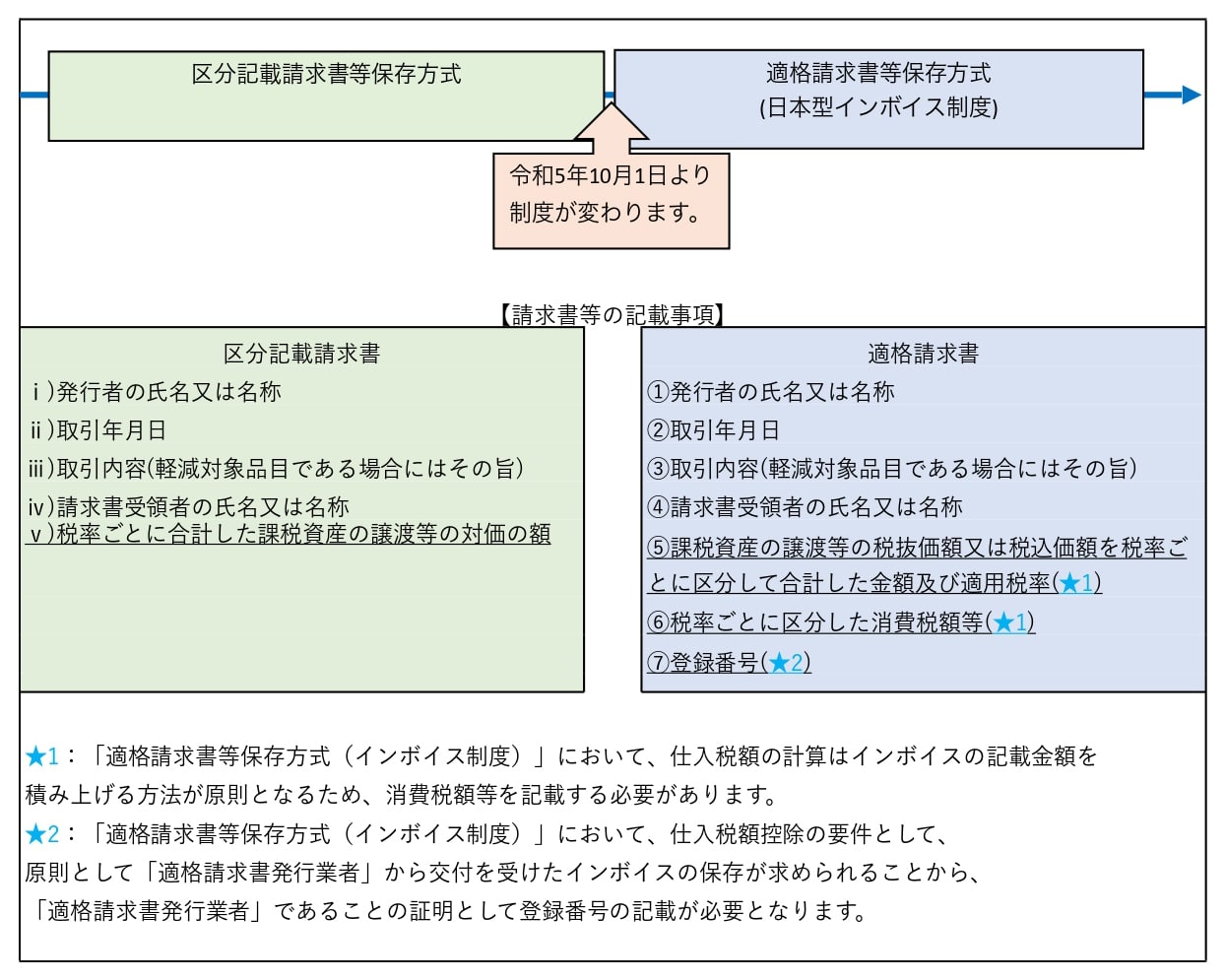

適格請求書(インボイス)とは、下記の表の①~⑦の事項を記載した請求書、納品書その他これらに類する書類をいいます(消法57の4①、消令70の10)。

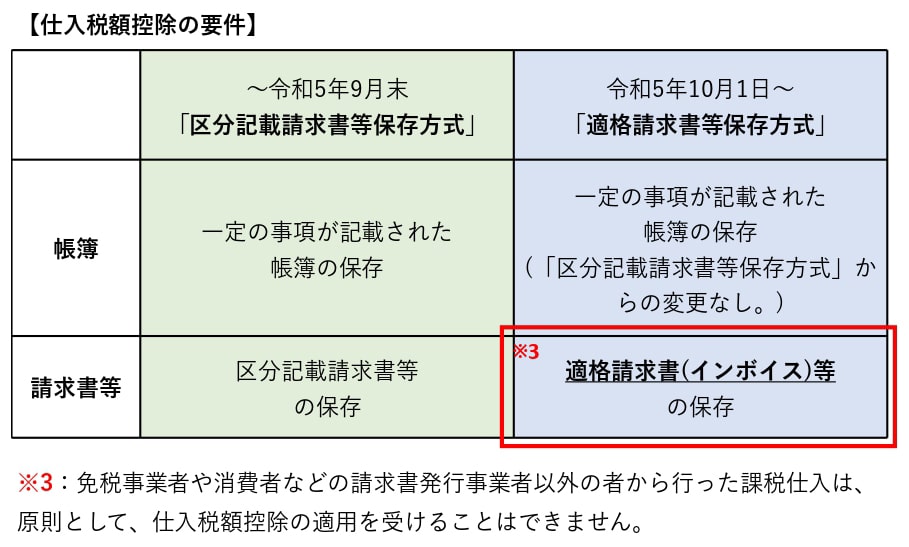

令和元年10月1日から令和5年9月30日までの間は、適格請求書等保存方式を導入するための準備期間として、「区分記載請求書等保存方式」が仕入税額控除の要件です。区分記載請求書とは、下記の表のⅰ)~ⅴ)の事項を記載した請求書、納品書その他これらに類する書類をいいます(消法30⑨一、平成28年改正法附則34②・③)。

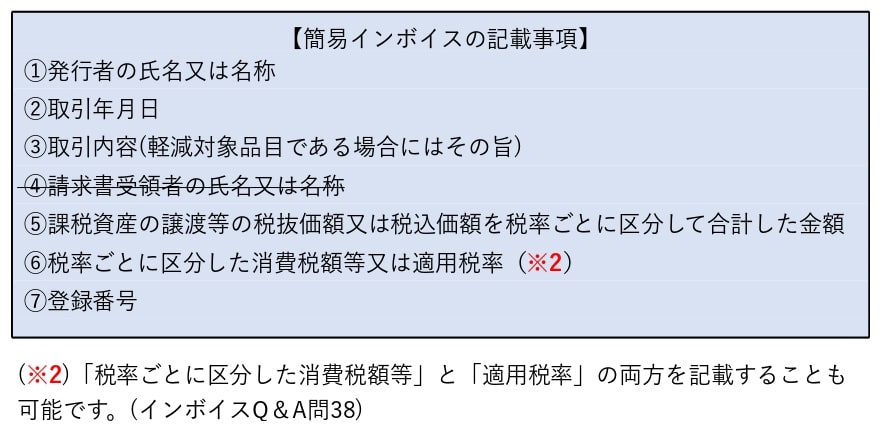

(2)簡易インボイス

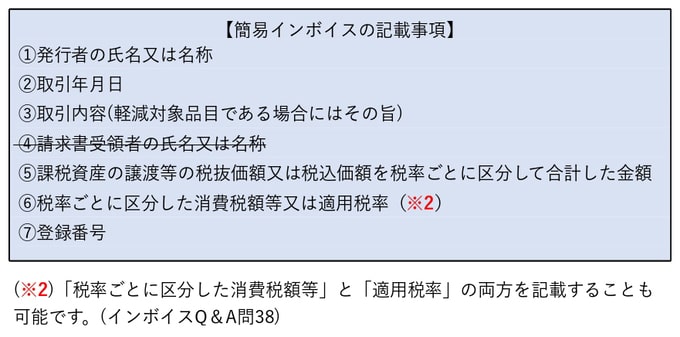

小売業、飲食店業、写真業、旅行業、タクシー業又は駐車場業等のように不特定多数を取引先とする事業を営む場合には、「請求書等受領者の名称」の記載を省略した簡易インボイス(適格簡易請求書)を交付することができます(消法57の4②、消令70の11)。

2.仕入税額控除の要件等

(1)帳簿の保存義務と記載事項

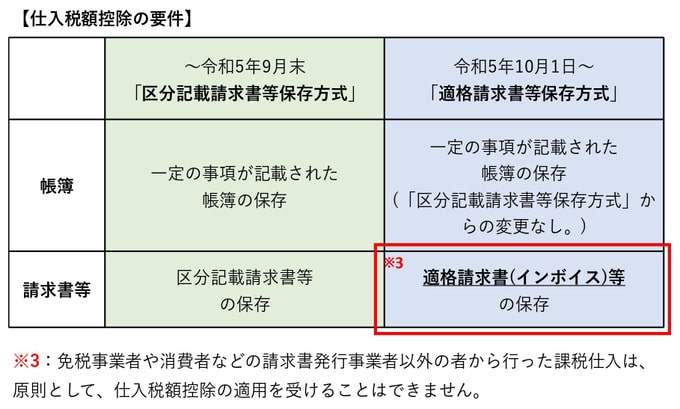

適格請求書等保存方式の下においても、適格請求書(インボイス)等だけでなく、法定事項が記載された帳簿の保存が仕入税額控除の要件とされています(消法30⑦~⑨)。

課税仕入れが軽減税率対象品目に係るものである場合には、帳簿に「軽減税率対象課税資産の譲渡等に係るものである旨」を記載する必要がありますが、この記載事項は区分記載請求書等保存方式により令和元年10月1日から義務付けられているため、帳簿の記載事項と保存要件については、適格請求書保存方式においても変更はありません。

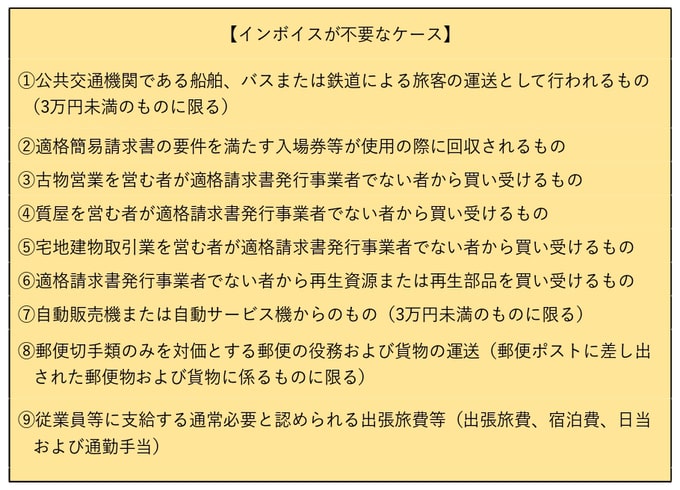

(2)インボイスが不要なケース

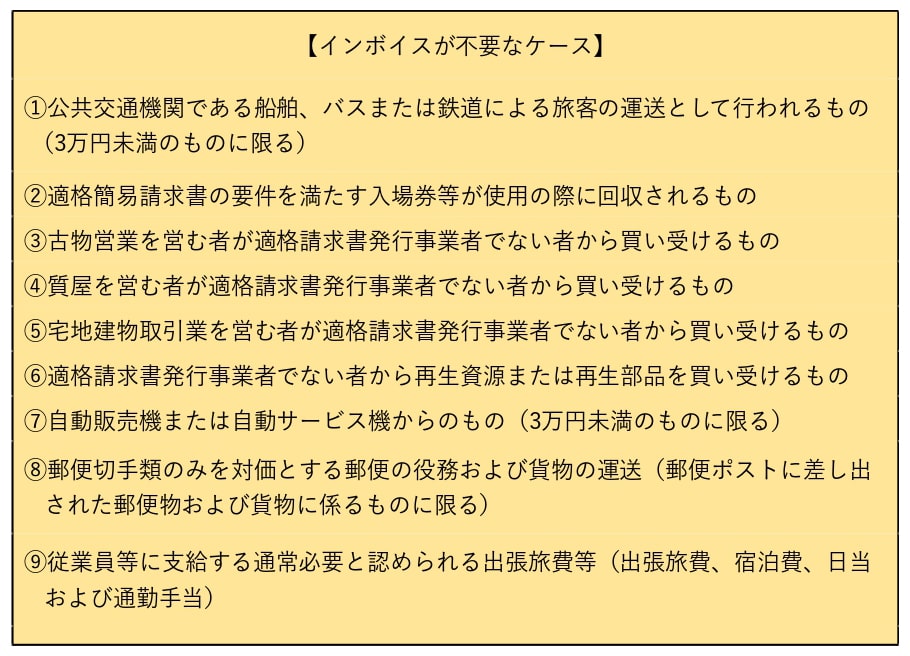

課税仕入れに係る支払対価の額の合計額が3万円未満の場合、請求書等の交付を受けなかったことについてやむを得ない理由がある場合には帳簿の保存のみで仕入税額控除が認められていますが、この措置は令和5年10月1日から廃止されます(旧消令49①)。

ただし、下記表の①~⑨に係る課税仕入れについては、これらに該当する旨などを記載した帳簿の保存により、仕入税額控除が認められます(消令49①・⑦、消規15の4、インボイス通達4‐7~4‐10、インボイスQ&A問32、問71、問72)

(凡例)

- ・消法:消費税法

- ・消令:消費税法施行令

- ・消規:消費税法施行規則

- ・インボイス通達:消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)(課軽2‐8ほか、平成30年6月6日)(最終改正令和2年4月1日)

- ・インボイスQ&A:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)(令和2年9月改訂)

- ・平成28年改正法:所得税法等の一部を改正する法律(平成28年法律第15号)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。