収益認識に関する会計基準等の四半期財務諸表における表示・注記に係る主な留意事項

-

2021年4月1日から「収益認識に関する会計基準」が適用されています。今回は、「収益認識に関する会計基準(以下では、「収益認識会計基準」とします。その他の基準等の略称は、文末の(凡例)をご参照ください。)」の四半期財務諸表における表示・注記に係る主な留意事項をご紹介します。

1. 表示について

四半期(連結・個別)財務諸表の表示方法は、年度の(連結・個別)財務諸表に準じるとされています。ただし、四半期(連結・個別)財務諸表における個々の表示科目は、当該四半期(連結・個別)財務諸表の開示対象期間に係る企業集団の財政状態、経営成績及びキャッシュ・フローの状況に関する財務諸表利用者の判断を誤らせない限り、集約して記載することができるとされています(四半期会計基準17項、23項)。 そのため、四半期と年度では、以下のような違いがあります。

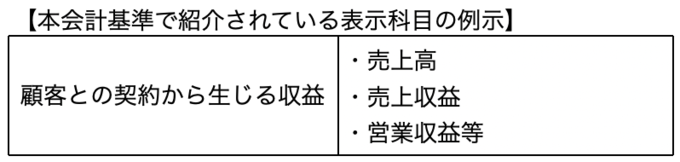

(1) 顧客との契約から生じる収益の表示科目等

収益認識会計基準では、顧客との契約から生じる収益とそれ以外の収益を区分して損益計算書に表示し、損益計算書で区分して表示しない場合には、顧客との契約から生じる収益の額を注記するとされています (収益認識会計基準104-2項、156項)。四半期(連結・個別)財務諸表においては、売上高は、売上高を示す名称を付した科目をもって掲記しなければならないと規定されています(四半連結財規66条)。

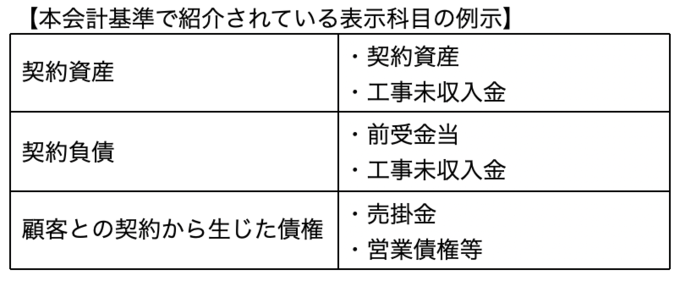

(2) 契約資産、契約負債又は顧客との契約から生じた債権に関する取扱い

収益認識会計基準では、契約資産、契約負債又は顧客との契約から生じた債権は適切な科目をもって貸借対照表に表示することとされ、貸借対照表で他の資産・負債と区分して表示しない場合には、それぞれの残高を注記することが求められています(収益認識会計基準第79項)が、四半期(連結・個別)財務諸表においては、必ずしも契約資産、契約負債又は顧客との契約から生じた債権を区分表示または注記することは求められていないと考えられます(四半期会計基準17項、23項、四半期財規30条1項2号、四半期連結財規35条1項2号)。

2. 注記事項について

(1) 会計方針の変更

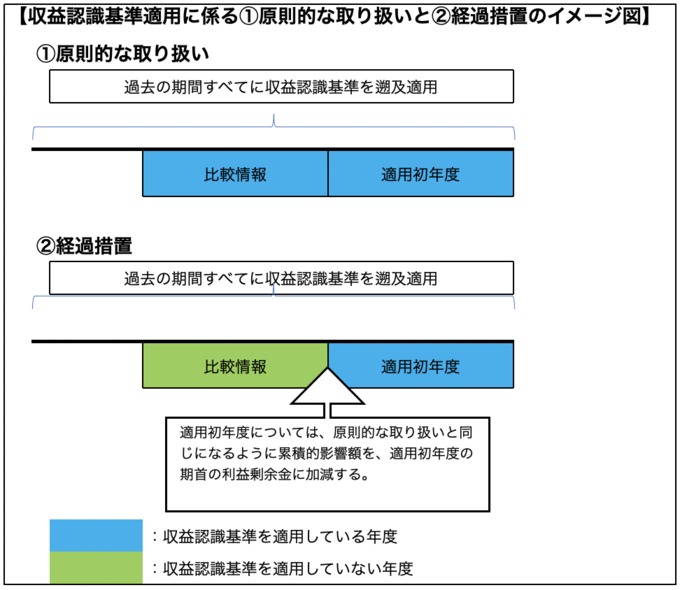

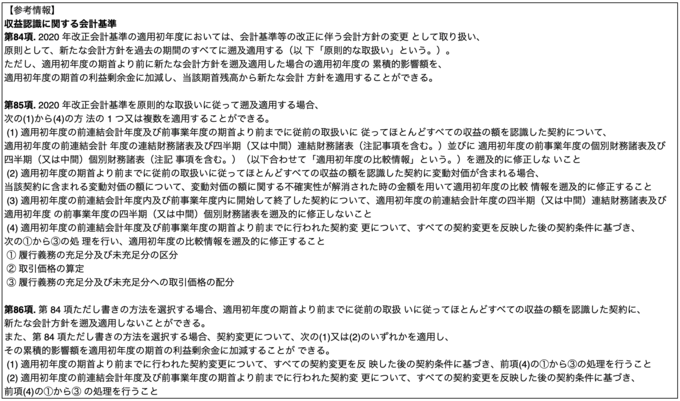

収益認識会計基準の適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱われるため、会計方針の変更の注記が必要となります(収益認識会計基準84項)。

また、原則として、過去の期間のすべてに遡及適用することが求められていますが、経過措置として、遡及適用した場合の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができるとされています(収益認識会計基準84項)。

(2) 収益認識に関する注記(四半期(連結・個別)財務諸表における取扱い)

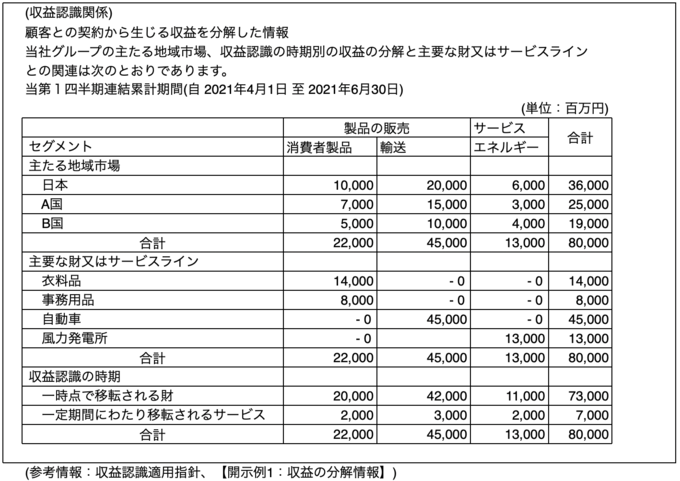

年度の期首から四半期会計期間の末日までの期間に認識した顧客との契約から生じる収益の分解情報の注記のみが求められています(四半期会計基準19項(7-2)、25項(5-3)、58-5項及び58-6項)。

注記にあたっては、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記することが求められています(収益認識適用指針[開示例 1])。

また、セグメント情報の注記をしている場合、収益の分解情報とセグメント情報等会計基準に従って各報告セグメントについて開示する売上高との関係を財務諸表利用者が理解できるよう十分な情報を注記することが必要です(収益認識適用指針[開示例 1])。

なお、収益認識に関する注記として記載する内容について、財務諸表における他の注記事項に含めて記載している場合には、当該他の注記事項を参照することができるとされています(収益認識会計基準80-8項、80-9項)。

【顧客との契約から生じる収益の分解情報の注記例】

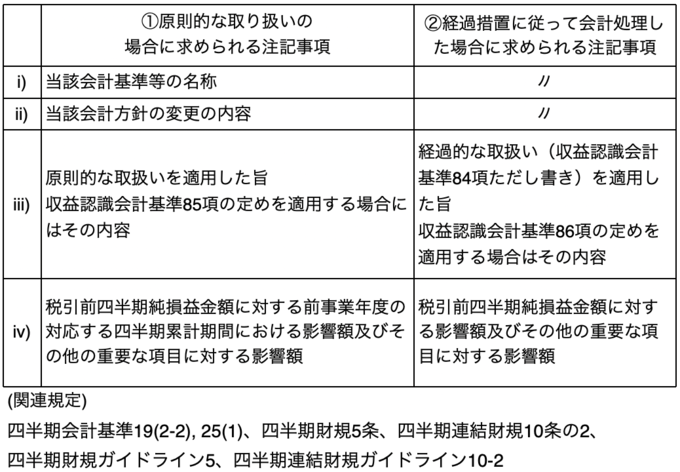

(3)適用初年度における比較情報の取扱い

表示科目について、収益認識会計基準の適用初年度の比較情報について、新たな表示方法に従い組替えを行わないことができるとされています(収益認識会計基準89-2項)。

また、以下の注記事項を適用初年度の比較情報に注記しないことができるとされています(収益認識計基準89-3項)。・顧客との契約から生じる収益とそれ以外の収益とを区分して損益計算書に表示しない場合における顧客との契約から生じる収益の額の注記(収益認識会計基準78-2項)

・契約資産と顧客との契約から生じた債権とを区分して貸借対照表に表示しない場合における、それぞれの残高の注記(また、契約負債と他の負債とを区分して貸借対照表に表示しない場合における、契約負債の残高の注記)(収益認識会計基準79項なお書き)

・重要な会計方針の注記と収益認識に関する注記(収益認識会計基準80-2項から80-27項)

(凡例)

・収益認識会計基準:企業会計基準第29号「収益認識に関する会計基準」

・収益認識適用指針:企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

・四半期会計基準:企業会計基準第12号「四半期財務諸表に関する会計基準」

・四半期適用指針:企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」

・四半期財規:四半期財務諸表等の用語、様式及び作成方法に関する規則

・四半期財規ガイドライン:「四半期財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について

・四半期連結財規:四半期連結財務諸表の用語、様式及び作成方法に関する規則

・四半期連結財規ガイドライン:「四半期連結財務諸表の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。