老後の備えは十分ですか?

「個人型確定拠出年金」の加入範囲が変わります

-

老齢基礎年金等の公的な老齢年金を受給するためには、25年以上の受給資格期間(保険料を納めた期間や保険料を免除された期間等)が必要になります。無年金者の発生を抑制するため、この受給資格期間を25年から10年に短縮する法律が本年秋の臨時国会で成立し、2017年8月から施行されることになりましたが、受給資格期間を満たし、公的な老齢年金を受給できさえすれば、安定した老後を過ごすことができるのでしょうか。この点、不安を感じられている方も多いと思います。

年金制度には、公的な老齢年金に上乗せする制度として確定給付企業年金や確定拠出年金等が設けられており、老後に備えてこれらの制度に加入する方法が考えられますが、今回は、その制度のひとつである確定拠出年金に関して、2017年1月1日から予定されている改正の概要をご紹介します。 - 確定拠出年金とは

-

確定拠出年金は、2001年に導入された比較的新しい年金制度で、事業主又は加入者(従業員等)が掛金を拠出し、加入者が自ら運用して、掛金とその運用益との合計額により給付額が決定される年金制度です。将来もらえる年金がいくらになるかは、加入者の運用実績により決まるため、同じ額の掛金を拠出しても、個々の加入者が選択する運用方法により給付額が異なる仕組みとなっています。

確定拠出年金には、主に事業主が掛金を拠出する「企業型確定拠出年金」と、加入者個人のみが掛金を拠出する「個人型確定拠出年金」の2種類がありますが、「企業型確定拠出年金」には勤務する会社で同制度が導入されていなければ加入できませんし、「個人型確定拠出年金」には専業主婦や確定給付企業年金等の企業年金に加入している者は加入できない等の制限があります。 - 「個人型確定拠出年金」の加入範囲の拡大

-

今回、法改正により、2017年1月1日より、「個人型確定拠出年金」(愛称:iDeCo(イデコ))の加入範囲が拡大され、これまで加入することができなかった専業主婦や企業年金等に加入している者も対象となり、一部制約はあるものの、基本的にはすべての者が加入できるようになります。

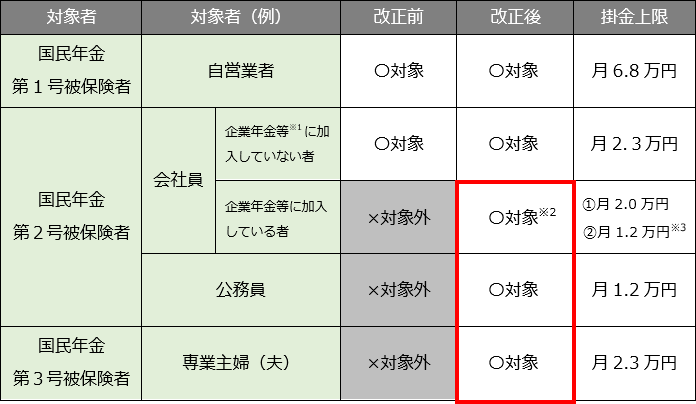

拡大される加入範囲や掛金の上限は下図の通りです。「個人型確定拠出年金」の加入範囲と掛金上限

(厚生労働省「確定拠出年金法等の一部を改正する法律案」を参考に作成)

※1 企業型確定拠出年金や、厚生年金基金等の確定給付型の年金をいいます。※2 企業型確定拠出年金の場合は、マッチング拠出(会社が拠出する掛金に上乗せして従業員が掛金を拠出することができる制度)を導入しておらず、規約で「個人型確定拠出年金」への加入を認めている場合に限ります。また、この場合、企業型確定拠出年金の掛金上限額が変更(減額)となります。※3 ①は企業型確定拠出年金のみに加入している場合の掛金上限、②はそれ以外の場合の掛金上限です。 - 掛金が全額所得控除される

-

老後に向けた個人の資産形成の自助努力を支援するため、「個人型確定拠出年金」には税制上の優遇措置が講じられています。そのひとつが拠出する掛金が全額所得控除される仕組みです。

例えば、毎月2.0万円の掛金を拠出する場合は、所得税の税率が20%の場合であれば、年間で2.0万円×20%×12月=4.8万円の所得税の減額が見込まれます。

この他、通常課税される運用益が非課税とされたり、将来年金として受け取る際には「公的年金等控除」を受けられる等の優遇措置が講じられています。

このように税制上の優遇措置がある一方で、口座管理等の手数料が発生したり、原則60歳まで引き出すことができないといった制約もあります。また、運用は加入者個人の責任において行われるため、選択する運用方法によっては年金の給付額が掛金元本を下回る可能性もあります。 - その他の改正予定

-

「個人型確定拠出年金」の加入範囲の拡大以外にも、確定拠出年金に関して以下のような改正が予定されています。なお、②~⑤の施行日は、公布の日から2年以内で政令で定める日とされています。

①確定拠出年金の拠出限度額の年単位化(施行日:2018年1月1日)②設立手続き等を大幅に緩和した「簡易型確定拠出年金制度」の新設 ※中小企業対象③個人型確定拠出年金に加入する従業員が拠出する掛金に追加して事業主が掛金を拠出できる「個人型確定拠出年金への小規模事業主掛金納付制度」の新設 ※中小企業対象④確定拠出年金から確定給付企業年金等への年金資産の持ち運び(ポータビリティ)の拡充⑤投資教育の努力義務化 -

これまでみてきたように、「個人型確定拠出年金」を選択できなかった対象者にとっては2017年1月から資産形成の選択肢がひとつ増えることとなります。制度のメリット・デメリットの双方を確認した上で、老後の備えのひとつとして、この機会に一度導入を検討されてみてはいかがでしょうか。

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー、退職金制度構築支援等の人事労務全般の支援を行う。執筆は「企業再編・組織再編実践入門」(共著/日本実業出版社)、「まるわかり労務コンプライアンス」(共著/労務行政)他。

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。