インボイス制度及び電子データ保存制度への対応のポイント

-

はじめに

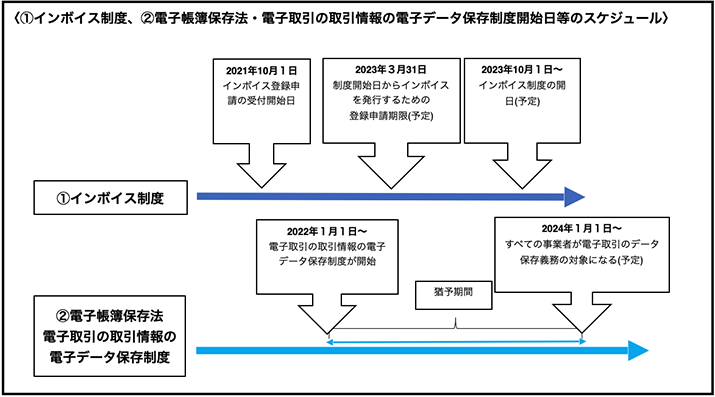

2023年10月1日から「適格請求書等保存方式(インボイス制度)」が導入されます。適格請求書(インボイス)等を発行するためには「適格請求書発行事業者」の登録申請が必要になりますが、インボイス制度開始時から適格請求書(インボイス)等を発行するためには、原則として、2023年3月31日までに登録申請書を税務署長に提出することが求められます。

また、電子帳簿保存法が改正され、2024年1月1日からすべての事業者が電子取引のデータ保存を行うことが求められます。

そのため、インボイス制度への対応と、電子取引のデータ保存への対応の2つに対応していくことが必要です。

今回は、2つの制度改正のうち、早めに対応が必要となる重要ポイントを解説します。

1. インボイス制度への対応

(1)「適格請求書発行事業者」の登録申請等

① 登録申請書の提出期限

インボイス制度導入予定の2023年10月1日から適格請求書(インボイス)等の発行を希望する場合、原則として2023年3月31日が登録申請書の提出期限となります。なお、インボイス発行事業者の登録申請は2021年10月1日から既に始まっています。

② 登録申請の方法

・e-Taxによる提出

パソコン用の「e-Taxソフト(WEB版)」やスマートフォンやタブレット用の「e-Taxソフト(SP版)」などを用いてインターネットを通じて手続を行うことが可能です。・書面による提出

必要事項を記入した登録申請書を「インボイス登録センター」に郵送します。なお、直接持参は不可とのことです。詳しくは、国税庁HPをご覧ください。③ 申請後の流れ

「適格請求書発行事業者の登録申請書」を税務署に提出後、審査後に登録が承認され、「登録番号通知書」が交付されます。登録を受けた事業者は、国税庁が公開する適格請求書発行事業者公表サイトに掲載され、登録を受けている他の事業者を検索できるようになります。

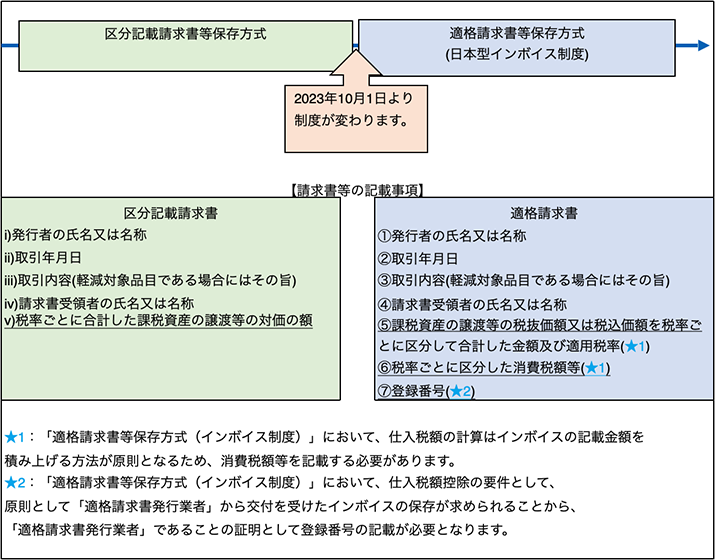

(2) 現在発行している請求書等の様式の変更

現在発行している請求書等の様式を、適格請求書(インボイス)等の記載要件を満たすものに変更する必要があります。この際、現在使用中の販売管理システムをインボイス対応のものに改修する必要が生じる場合があります。

適格請求書(インボイス)とは、下記の表の①~⑦の事項を記載した請求書、納品書その他これらに類する書類をいいます(消法57の4①、消令70の10)。

なお、適格請求書(インボイス)等は電子データの形式(電子インボイス)の形式で発行することが認められています。インボイス制度に対応した請求書等の様式変更(対応が必須な事項)だけでなく、制度対応をきっかけに、その発行方法について検討することも考えられます。

2. 電子帳簿保存法 電子取引の取引情報の電子データ保存義務への対応

2023年12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていればよいとされていますが、2024年1月1日からは保存要件にしたがった電子データ(※)の保存が必要となるため、それに対応するための準備が必要となります。

(※)電子データの例

電子データにより送付・受領した請求書、領収書、契約書、見積書など。

例えば、電子メールの本文や添付ファイルで請求書に相当する情報をやりとりした場合や、WEB上で行った物品等の購入に関する領収書に相当する情報がサイト上のみで表示される場合には、これらの電子データを保存する必要があります。PDFやスクリーンショットによる保存も可能とされています。なお、受け取った場合だけでなく、送った場合にも保存が必要です。電子データの保存要件等

(1) 改ざん防止のための措置をとる。

「①タイムスタンプ付与」や「②履歴が残るシステムでの授受・保存」といった方法以外にも「③改ざん防止のための事務処理規程を定めて守る」でも構わないとされました。

(2)「日付・金額・取引先」で検索できるようにする。

「①専用システムを導入」していなくても、「②検索簿を作成する方法」や、「③規則的なファイル名を設定する方法」でも対応が可能です。

※2年(期)前の売上高が1,000万円以下であって、税務調査の際にデータのダウンロードの求めに対応できる場合には、検索機能の確保は不要です。(3) ディスプレイ・プリンタ等を備え付ける

なお、2022年5月13日に日本商工会議所から「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策」という小冊子が公表されています。インボイス制度対応だけでなく、電子帳簿保存法への対応についても解説が行われています。制度導入まで対応に残された期間は少なくなっていますので、このような小冊子も参考に、重要ポイントを把握して、早めに対応を進めることが重要です。

(凡例)

・消法:消費税法

・消令:消費税法施行令(参考文献等)

日本商工会議所HP

・「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策」

https://www.jcci.or.jp/sme/invoice-system/2022/0513183508.html

国税庁HP

・「電子データの保存方法をご確認ください(令和3年12月改訂)」 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/08.htm

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。