「電子取引の取引情報の電子データ保存」についての宥恕措置の概要等

-

1. はじめに

前回ご紹介した「電子取引の取引情報の電子データ保存」について、2021年12月10日に自民党・公明党の連名で公表された「令和4年度税制改正大綱」において、宥恕措置が講じられることになりました。今回は、この宥恕措置の概要等をご紹介したいと思います。

2. 宥恕措置の内容等

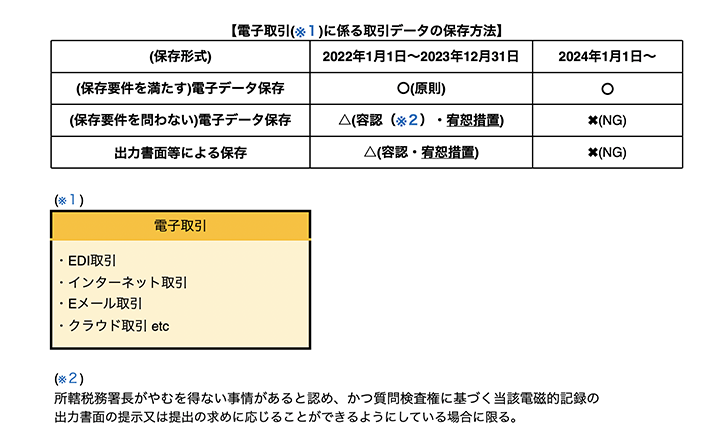

原則として2022年1月1日以後、電子取引の取引情報を電子データで保存することが制度として必要となりますが、この電子取引の取引情報に係る電磁的記録の保存制度に円滑に移行するために2年間の猶予期間が設けられました。

まだ対応が進んでいない会社は、この猶予期間のうちに、電子取引の取引情報を電子データで保存できるように、準備を進める必要があると考えられます。

なお、「令和4年度税制改正大綱」のうち、電子取引に係る取引情報を電子データ保存する義務に係る宥恕措置の内容は以下の通りです。宥恕措置の内容

「電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。

(注1)上記の改正は、令和4年1月1日以後に行う電子取引の取引情報について適用する。

(注2)上記の電子取引の取引情報に係る電子的記録の出力書面等を保存している場合における当該電磁的記録の保存に関する上記の措置の適用については、当該電磁的記録の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地等の所轄税務署長への手続を要せずにその出力書面等による保存を可能とするよう、運用上、適切に配慮することとする。」

なお、「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます。取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。具体的には、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引等をいいます(電子帳簿保存法一問一答【電子取引関係】、問2)。

(参考情報)

国税庁HP

・電子帳簿保存法一問一答【電子取引関係】

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

・令和4年度税制改正大綱

(凡例)

・電子帳簿保存法:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号)

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。