「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」の公表

-

令和2年度税制改正において、従来の連結納税制度を見直し、2022年4月1日以後に開始する事業年度からグループ通算制度へ移行することとされました。

企業会計基準委員会(ASBJ)は、グループ通算制度への移行に伴い、8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」を公表しました。

連結納税制度とグループ通算制度とでは、以下の「1.グループ通算制度の概要」のように、「全体を合算した所得を基に納税申告を親法人が行うか」、「各法人の所得を基にそれらを通算した上で納税申告を各法人が行うか」などの申告手続は異なります。ただし、企業グループの一体性に着目し、完全支配関係にある企業グループ内における損益通算を可能とする基本的な枠組みは同じです(第39項,第40項)。

そのため、今回公表された実務対応報告は、連結納税制度とグループ通算制度の相違点に起因する会計処理及び開示を除き、連結納税制度における実務対応報告第5号等の会計処理及び開示に関する取扱いを踏襲しています(第39項から第41項)。

内容 実務対応報告 従来 連結納税制度を適用する場合の会計処理及び開示の取扱い - 実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」

- 実務対応報告第7号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」

今回の公表 グループ通算制度を適用する場合における法人税及び地方法人税並びに税効果会計の会計処理及び開示の取扱い 実務対応報告42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」

なお、本実務対応報告の適用により、実務対応報告第5号等及び実務対応報告第39号「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い」については、当該実務対応報告を適用する企業が存在しなくなった段階で廃止されます(第34項)。では、今回の実務対応報告における会計処理上の主な取扱いについて、グループ通算制度の概要を交えてご説明いたします。

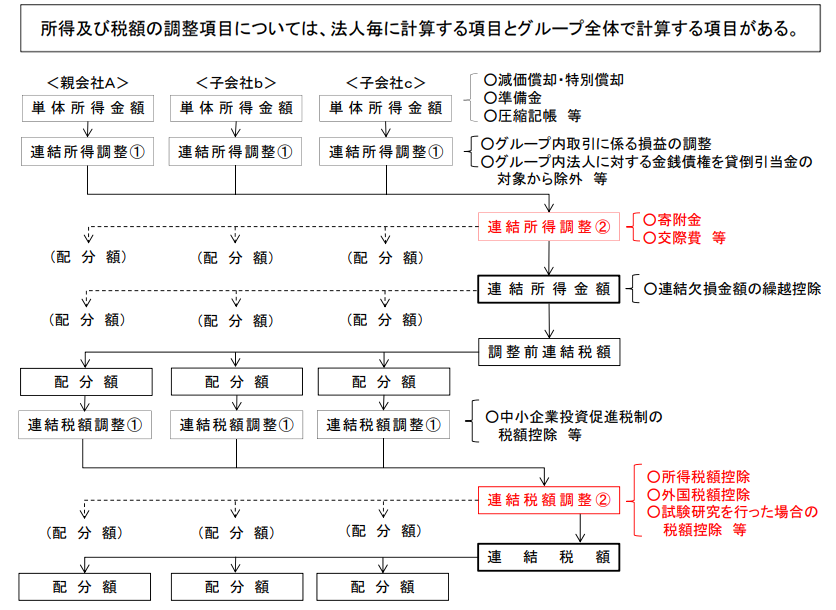

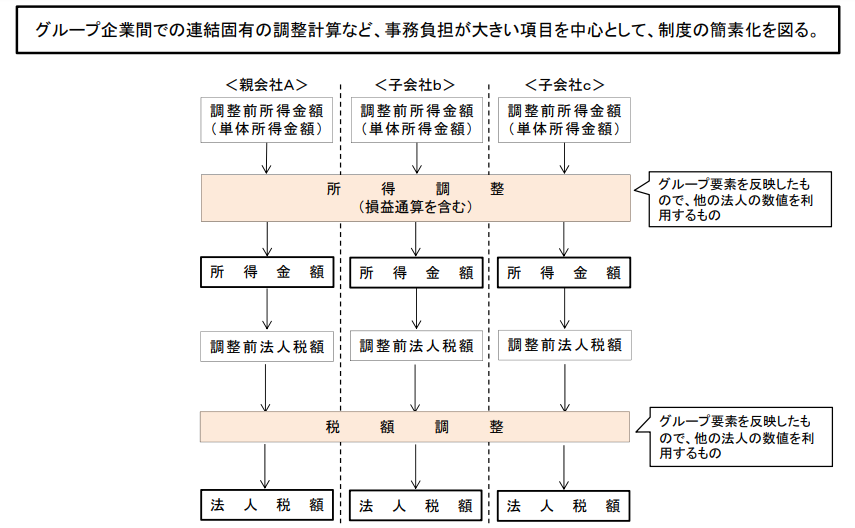

1.グループ通算制度の概要

連結納税制度 企業グループ全体を1つの納税単位とする制度(一体申告方式) グループ通算制度 法人格を有する各法人を納税単位として、課税所得金額及び法人税額の計算並びに申告は各法人がそれぞれ行うこと(個別申告方式)が基本 同時に企業グループの一体性に着目し、課税所得金額及び法人税額の計算上、企業グループをあたかも 1 つの法人であるかのように捉え、損益通算等の調整を行う仕組み <所得金額・税額計算の概要>

(連結納税制度)

▲政府税制調査会(2019年8月27日)説明資料(連結納税制度の見直しについて)P7

(グループ通算制度)

▲政府税制調査会(2019年8月27日)説明資料(連結納税制度の見直しについて)P8

2.本実務対応報告の適用範囲(第3項,第37項,第38項)

本実務対応報告は、以下に適用されます。

- ・グループ通算制度を適用する企業の連結財務諸表及び個別財務諸表

- ・連結納税制度から単体納税制度に移行する企業の連結財務諸表及び個別財務諸表

なお、本実務対応報告においては、通算税効果額の授受を行うことを前提とされています。通算税効果額の授受を行わない場合については、連結納税制度における取扱いを踏襲するか否かも含め取り扱わないこととされています。

3.会計処理

本実務対応報告は、グループ通算制度に特有の会計処理及び開示のみを示すこととされています。そのため、税法の取扱いが連結納税制度から改正されている点に関しても、本実務対応報告に定めのないものについては法人税等会計基準又は税効果会計基準等の定めに従うことになります(第41項)。

<主な取扱い>

法人税及び地方法人税に関する会計処理(第6項,第7項,第42項から第44項)

~通算税効果額の取扱い~通算税効果額は、個別財務諸表における損益計算書において、当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取り扱う。

*連結納税制度における個別帰属額の取扱いを踏襲している。

(背景:グループ通算制度における税務上の取扱い)

通算税効果額は、グループ通算制度を適用したことによる税額の減少額であり、法人税に相当する金額であるとされている。税効果会計に関する会計処理(第8項から第23項,第45項から第56項)

~企業の分類に応じた繰延税金資産の回収可能性に関する取扱い~<個別財務諸表> - ● 将来減算一時差異に係る繰延税金資産の回収可能性の判断については、通算グループ全体の分類が、通算会社の分類と同じか上位にある場合は、通算グループ全体の分類に応じて判断する。

- ● 税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断において、特定繰越欠損金以外の繰越欠損金については通算グループ全体の分類に応じて判断する。

- ● 特定繰越欠損金については、損金算入限度額計算における課税所得ごとに、通算グループ全体の課税所得は通算グループ全体の分類に応じて判断し、通算会社の課税所得は通算会社の分類に応じて判断する。

<連結財務諸表>

連結財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性については、通算グループ全体について回収可能性適用指針第6項から第34項に従って判断し、個別財務諸表において計上した繰延税金資産の合計額との差額は、連結上修正する。

*連結納税制度における取扱いを踏襲している。

4.適用時期等

(1)適用時期 原則適用(第31項,第65項) 2022年4月1日以後に開始する連結会計年度及び事業年度の期首から 早期適用(第31項ただし書き,第66項) 税効果会計に関する会計処理及び開示については、より早期に企業の実態を適切に反映させる観点から、2022年3月31日以後に終了する連結会計年度及び事業年度の期末の連結財務諸表及び個別財務諸表から適用可能。なお、十分な周知期間を確保することや、年度内における首尾一貫性を確保することから、四半期会計期間からの早期適用は認めないこととしている。 (2)経過措置 連結納税制度を適用している企業がグループ通算制度に移行する場合(第32項(1),第67項) 税制の変更による影響と会計方針の変更による影響があると考えられるが、会計方針の変更による影響については、本実務対応報告は実務対応報告第5号等の会計上の取扱いを踏襲しており、会計方針の変更によって重要な影響は生じないと考えられることから、会計方針の変更による影響はないものとみなすこととし、当該定めを一律に適用する。また、会計方針の変更に関する注記は要しない。

なお、実務対応報告第39号「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い」の特例的な取扱いを採用している企業について、本実務対応報告の適用前においては税制の変更による影響が考慮されておらず、本実務対応報告の適用によって考慮することになることから、適用時において、税制の変更による影響を損益等として計上することとなる。単体納税制度を適用している企業がグループ通算制度に移行する場合(第32項(2),第68項) 税法におけるグループ通算制度への移行が行われる年度においては一定の準備期間を要すると考えられることから、原則適用及び早期適用の定めに従う。

なお、単体納税制度を適用している企業がグループ通算制度に移行する場合、通常の適用時の取扱いでは、グループ通算制度の適用の承認があった日を含む年度から、翌事業年度よりグループ通算制度を適用するものとして、税効果会計を適用することとしている(第21項)。連結納税制度から単体納税制度に移行する場合(第33項,第69項) グループ通算制度を適用しない旨の届出書を提出した日の属する会計期間(四半期会計期間を含む。)から、2022年4月1日以後最初に開始する事業年度より単体納税制度を適用するものとして税効果会計を適用する。

(背景)

連結納税制度から単体納税制度に移行する場合は、税効果会計基準等の原則的な取扱いに従って会計処理を行うことなどから特段の準備期間は不要と考えられるため。関連基準等:

・「法人税等会計基準」:

企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」

・「税効果会計基準等」:

企業会計審議会1998年10月公表「税効果会計に係る会計基準」及び同注解

企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」

企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」

企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(グループ通算制度の詳細)

・2020年3月27日成立「所得税法等の一部を改正する法律」(令和2年法律第8号)

・国税庁webページ グループ通算制度の概要 令和2年4月

https://www.nta.go.jp/publication/pamph/hojin/kaisei2020/01.htm

・国税庁webページ グループ通算制度について

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/index.htm

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。