短期退職手当等Q&A

-

1.はじめに

令和3年10月に国税庁より「短期退職手当等Q&A」が公表されました。今回は、短期退職所得等に係る課税所得金額の計算方法等について、ご説明いたします。

一般的に退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得金額の計算に際して「2分の1課税」の措置があるなど、税負担が軽くなるよう配慮されています。

しかし、この「2分の1課税」の措置を利用して、短期間のみ在籍することを当初から予定されている人が給与の受給を繰り延べて、退職金として受給することにより、所得税等の負担を回避する事例がありました。このため、平成24年度税制改正において、勤続年数5年以下の法人の役員等の退職手当等(特定役員退職手当等)については、「2分の1課税」の措置が適用されないことになりました。

さらに、令和3年度税制改正では、法人の役員等以外についても、勤続年数5年以下の短期間(以下「短期勤続年数」とします。)で支払われる退職金(短期退職所得等)については、「2分の1課税」の措置の適用対象となる金額に上限が設けられました(今回の「短期退職手当等Q&A」は、この令和3年度改正の短期退職所得等に係るものです。)。

2.制度の概要(退職所得金額の計算方法)

(1) 改正前の制度(令和3年以前)

退職所得金額は、その年中に支払を受ける退職手当等の収入金額から、その人の勤続年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額です。

〈退職所得金額の計算方法〉(退職手当等の収入金額 - 退職所得控除額) × 1/2(注)=退職所得金額

(注)特定役員退職手当等については、「2分の1課税」が適用されません。

(2) 改正後の制度(令和4年以後)

令和3年度の税制改正により、短期勤続年数に対応する退職手当等として支払を受けるもので、特定役員退職手当等(注)に該当しないものは「短期退職手当等」ということとされ、その退職所得金額については、次のとおり計算することとされました。

短期退職手当等の収入金額

-退職所得控除額

≦300万円の場合短期退職手当等の収入金額

-退職所得控除額

>300万円の場合(短期退職手当等の収入金額

- 退職所得控除額)

× 1/2= 退職所得金額150万円(注1)

+{短期退職手当等の収入金額

-(300万円 + 退職所得控除額)}(注2)

= 退職所得金額

(注1)300万円以下の部分の退職所得金額

(注2)300万円を超える部分の退職所得金額(出所:国税庁ウェブページ、短期退職手当等Q&Aの「Q1」より)

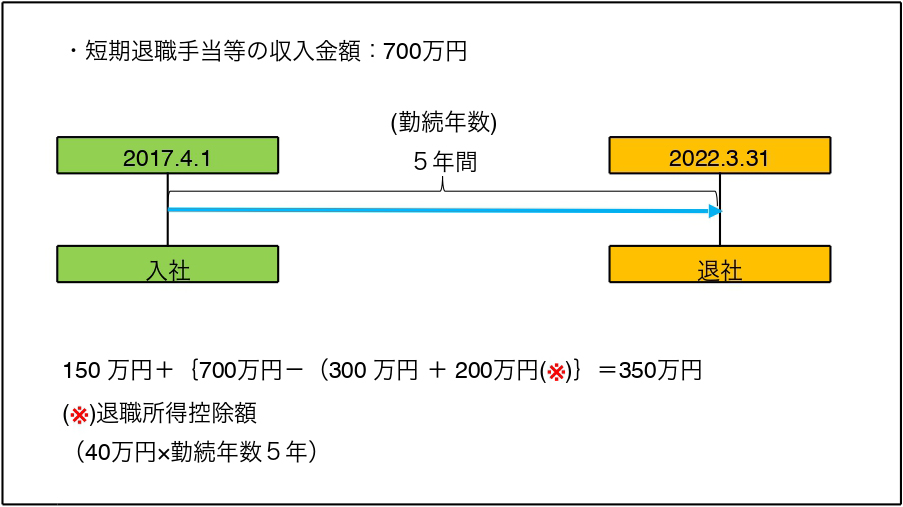

〈短期退職手当等に係る退職所得金額の計算例〉

(出所:国税庁ウェブページ、短期退職手当等Q&Aの「Q1」より)

3.「短期勤続年数」に該当するか否かの判定

短期勤続年数に該当するか否かは、原則として、退職手当等の支払者の下においてその退職手当等の支払の基因となった退職の日まで引き続き勤務した期間のうち、役員等以外の者として勤務した期間により計算した年数が5年以下か否かにより判定します。

なお、短期勤続年数に該当するか否かの判定において、調整後勤続期間のうちに役員等勤続期間がある場合には、役員等以外の者として勤務した期間にはその役員等勤続期間を含むものとして、その判定を行います(下記「短期勤続年数の判定のイメージ図」参照)。

〈短期勤続年数の判定のイメージ図〉

勤続期間 役員等以外の者として勤務した年数 短期勤続年数(短期退職手当等)の判定 うち役員等 H29.4.1~

R4.3.31なし 5年

↓

5年該当する H29.4.1~

R4.4.30なし 5年1か月

↓

6年(※1)該当する H28.7.1~

R4.6.30R2.7.1~

R4.6.306年

↓

6年該当する (※1)1年未満の端数がある場合は、その端数を1年に切り上げ

(出所:国税庁ウェブページ、短期退職手当等Q&Aの「Q3」より)

4.適用時期

この改正は、令和4年分以後の所得税について適用することとされており、退職手当等については、その「収入すべきことが確定した日」が令和4年1月1日以後であれば、改正後の法令が適用されることとなります。なお、この「収入すべきことが確定した日」は、原則として、退職手当等の支給の基因となった退職の日とされています。

(参考情報)

国税庁HP

・「短期退職手当等Q&A」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm

・「No.2737 役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)」

https://www.nta.go.jp/publication/pamph/gensen/0021009-037_01.pdf

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。