出生時育児休業給付金

-

育児介護休業法が改正され、2022年10月1日から、子の出生後8週間以内に4週間まで取得することができる「出生時育児休業」(通称“産後パパ育休“)の制度が新たに設けられましたが、この出生時育児休業を取得した場合においても、1歳までの通常の育児休業を取得した場合と同様に、雇用保険から育児休業給付を受けることができます。今回はその概要を確認します。

1. 支給要件

出生時育児休業取得時の育児休業給付「出生時育児休業給付金」は、以下の要件を満たした場合に、事業主からの申請を受けて給付されます。

①「子の出生日or出産予定日のうち早い日」から「子の出生日or出産予定日のうち遅い日から8週間を経過する日の翌日」までの期間内に、4週間(28日)以内の期間を定めて、当該子を養育するために出生時育児休業を取得した被保険者であること(2回まで分割可能)。

② 休業開始日前2年間に、賃金支払基礎日数が11日以上ある(ない場合は就業した時間数が80時間以上の)月が12ヵ月以上あること。

③ 休業期間中の就業日数が、最大10日(10日を超える場合は就業した時間数が80時間)以下であること。

④ 有期労働契約者については、子の出生日(出産予定日前に子が出生した場合は出産予定日)から8週間を経過する日の翌日から6ヵ月を経過する日までに、その労働契約期間が満了することが明らかでないこと。

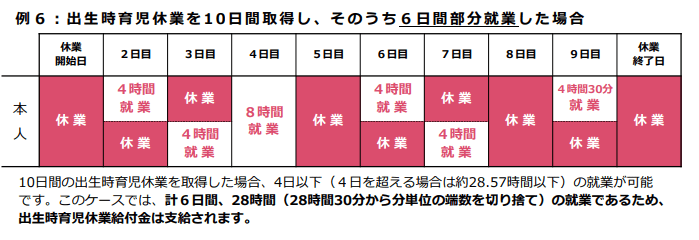

なお、出生時育児休業中は、通常の育児休業中とは異なり、一定の手続きを行うことにより一部就業が認められていますが、上記要件の③にある「最大10日(10日を超える場合は就業した時間数が80時間)以下」は、休業期間に応じて比例して短くなり、以下の例示の考え方になります。

【③の考え方】

例1:出生時育児休業期間が28日の場合

→ 10日(10日を超える場合は就業した時間数が80時間)以下

例2:出生時育児休業期間が14日の場合

→ 5日(5日を超える場合は就業した時間数が40時間)以下

例3:出生時育児休業期間が10日の場合

→ 4日(4日を超える場合は就業した時間数が28時間34分)以下

10日×10/28≒3.5 → 4日(端数切り上げ)

80時間×10/28≒28.57時間≒28時間34.2分 → 28時間34分(分未満切り捨て)※日数の端数は切り上げ、時間数の端数は分未満切り捨てとされています。また、出生時育児休業を分割して取得する場合は、それぞれの期間ごとに端数処理を行うとされています。

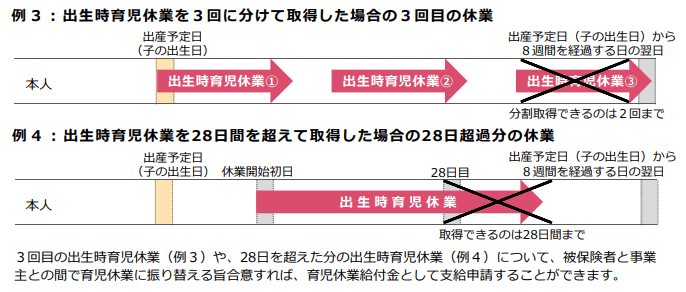

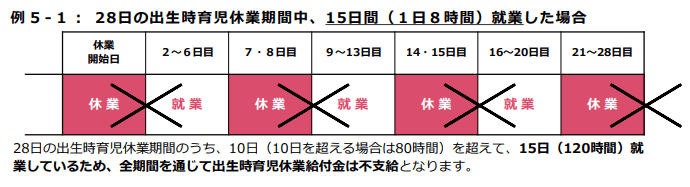

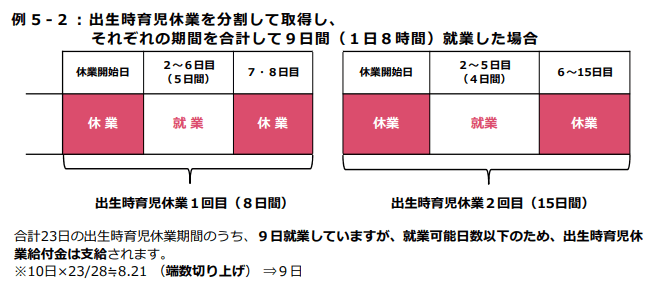

2. 給付対象にならない例

出生時育児休業給付金の給付対象にならない例が、厚生労働省の育児休業給付に関するパンフレットに掲載されていますので、以下抜粋してご紹介します。支給要件①~④を満たさない例になりますが、念のため確認しておきましょう。また、給付対象になる例も合わせてご紹介します。

【×給付対象にならない例】

【〇給付対象になる例】

3. 支給額

出生時育児休業給付金の支給額は、以下のとおりです。なお、「休業開始時賃金日額」の考え方は、1歳までの通常の育児休業取得時に給付される育児休業給付「育児休業給付金」と同様です。

支給額 = 休業開始時賃金日額 × 休業期間の日数(28日上限)× 67%

休業期間中に一部賃金が支払われた場合の考え方も「育児休業給付金」とほぼ同様で、以下になります。

支払われた賃金の額 支給額 休業開始時賃金日額×休業期間の日数の13%以下 休業開始時賃金日額×休業期間の日数×67% 休業開始時賃金日額×休業期間の日数の13%超〜80%未満 休業開始時賃金日額×休業期間の日数×80%-賃金額 休業開始時賃金日額×休業期間の日数の80%以上 支給なし 出生時育児休業給付金の申請は、子の出生日(出産予定日前に子が出生した場合は出産予定日)から8週間を経過する日の翌日から2ヵ月を経過する日の属する月の末日までに手続きが必要になりますので、遅れないよう注意が必要です。

執筆陣紹介

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー等の人事労務全般の支援を行う。執筆は「テレワーク・フリーランスの労務・業務管理Q&A」 (共著/民事法研究会/2022)、「実務Q&Aシリーズ 退職・再雇用・定年延長(共著/労務行政研究所/2021)、「判例解釈でひもとく働き方改革関連法と企業対応策」(共著/清文社/2021) など。

-

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。