スキャナ保存の申請件数の増加について

-

国税庁より、電子帳簿保存法に基づく電磁的記録による保存等の承認状況に関する統計情報が更新されました。

この統計情報によると、平成28年7月1日から平成29年6月30日のスキャナ保存の申請件数は前年同期の2倍以上になり、平成27年度および平成28年度の税制改正で規制緩和されたことで、急激な勢いでスキャナ保存が普及し始めていることが読み取れます。そこで、今回はこのスキャナ保存の制度と申請状況の概要について説明します。

-

スキャナ保存とは、電子帳簿保存法で定められる国税関係書類の保存方法の一つであり、領収書、請求書、見積書等の国税関係書類について、真実性・可視性を確保するため、スキャンした者が署名の上、3日以内にタイムスタンプを付すなど、一定の要件の下で認められた方法によりスキャナで保存することをいいます。

仕訳帳や総勘定元帳といった帳簿、棚卸表や貸借対照表・損益計算書といった決算関係書類はスキャナ保存の対象とされておらず、スキャナ保存の対象とされているものには次のようなものがあります。(出典:国税庁「国税関係帳簿書類のスキャナ保存の区分」)

スキャナ保存対象 書類の名称・内容 書類の性格 書類の重要度 ・契約書

・領収書 等一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類で、取引の中間過程で作成される書類の真実性を補完する書類 資金や物の流れに直結・連動する書類のうち特に重要な書類 高 ・預り証

・借用証書

・預金通帳

・小切手

・約束手形

・有価証券受渡計算書

・社債申込書

・契約の申込書

(定型的約款無し)

・請求書

・納品書

・送り状

・輸出証明書 等一連の取引の中間過程で作成される書類で、所得金額の計算と直結・連動する書類 資金や物の流れに直結・連動する書類 中 ・検収書

・入庫報告書

・貨物受領証

・見積書

・注文書

・契約の申込書

(定型的約款有り) 等資金の流れや物の流れに直結・連動しない書類 資金や物の流れに直結・連動しない書類 低 -

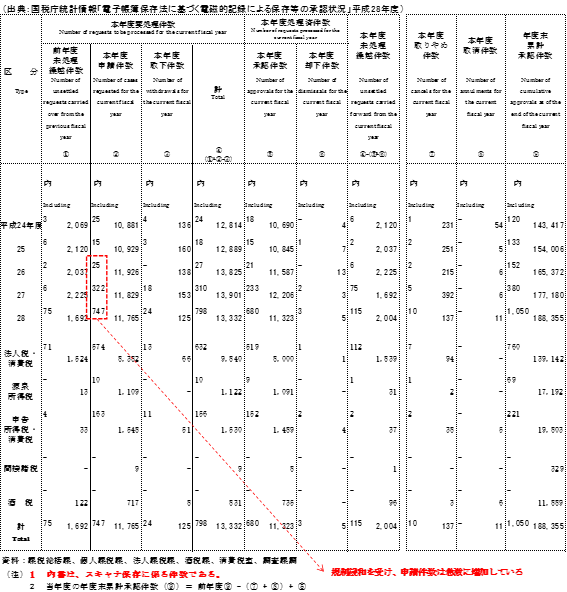

スキャナ保存に係る申請件数は、平成26年度が25件であったにもかかわらず、平成27年度税制改正で平成27年9月30日以後申請分から規制緩和され、さらに平成28年度税制改正でも規制緩和されたことで、平成27年度の申請件数は322件、平成28年度は747件と大幅に増加しています。

昨今のITの普及状況や技術革新のスピードを踏まえると、今後もスキャナ保存の申請は増えると想定され、紙の国税関係書類と同じくらいスキャナ保存した国税関係書類が普及する日も、そう遠くはないかもしれません。(出典:国税庁統計情報

「電子帳簿保存法に基づく電磁的記録による保存等の承認状況」平成28年度)

PDF版はこちら

https://www.nta.go.jp/publication/statistics/kokuzeicho/sonota2016/pdf/h28_19_denshichobo.pdf

1.スキャナ保存制度

2.スキャナ保存の申請状況

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

執筆陣紹介

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。