収益認識に関する会計基準(案)~製造業に与える影響~

2017年10月12日

-

平成29年7月20日に企業会計基準員会より企業会計基準公開草案第61号「収益認識に関する会計基準(案)」及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」が公表されました。

今回は、この公開草案のうち製造業に与える影響について説明します。

- 1.製造業に与える影響

-

本会計基準(案)のうち、製造業に影響を与える主な論点は次のとおりです。

項目 概要 1 財又はサービスに対する保証 製品が合意された仕様に従って機能するという保証に加えて、顧客に対する保証サービスの提供を含む場合には、取引価額を2つの履行義務(製品及び保証サービスの提供)に配分して会計処理することになります。 2 顧客に支払われる対価 メーカーが販売業者(顧客)に対して、たとえば販売促進にかかる費用の一部を負担するような支払を行っている場合には、取引価額の減額として処理することになります。 3 重要な権利を顧客に与えるオプション(更新オプション) 製品販売時にメンテナンス等のサービスを割安で契約し、かつ一定期間経過後に割安で更新できるオプションを顧客に与える場合、契約更新の可能性を考慮して収益を認識することになります。 4 買戻契約 販売先から製品を買い戻す権利もしくは義務を負う契約を締結している場合、金融取引もしくはリース取引とみなされ、従来の収益認識のタイミングや金額と異なる可能性があります。 5 返品権付きの販売 将来の返品による損失に備えるために引当金を計上している場合、当該引当金の計上は認められず、返品されると見込まれる部分については収益を認識できなくなります。 - 2.財又はサービスに対する保証

-

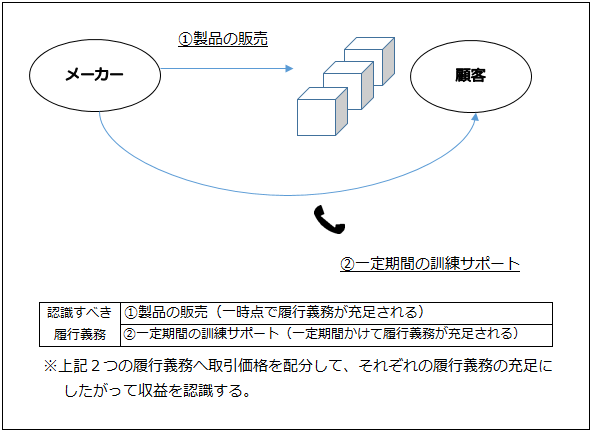

製造業では製品が合意された仕様に従って機能するという保証(性能保証)をつけることが一般的であり、販売時に約束された保証が性能保証のみである場合には、企業会計原則注解(注18)に定める引当金として処理することになるため、従前の会計処理と変わることはありません。

しかしながら、性能保証に加えて追加的な支払なしに購入日から一定期間にわたり、製品の操作方法について訓練サービスを受ける権利を顧客に提供するといったような保証をつけた場合には、製品の提供とは別の履行義務が生じることになります。このような場合には取引価額を2つの履行義務(製品及び訓練サービス)に配分し、それらの履行義務充足時に(又は充足するにつれて)収益を認識することになります。

このうち、今回は製造業における事象の発生頻度を考慮して項目1について説明します。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。