収益認識に関する会計基準(案)~サービス業に与える影響~

-

平成29年7月20日に企業会計基準員会より企業会計基準公開草案第61号「収益認識に関する会計基準(案)」及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」が公表されました。

今回は、この公開草案のうちサービス業に与える影響について説明します。なお、本稿におけるサービス業は役務の提供を主な業務とする広い範囲を想定しています。

1.サービス業に与える影響

本会計基準(案)のうち、サービス業に影響を与える主な論点は次のとおりです。

項目 概要 1 回数券等(将来の財又はサービスに対する前払い) 顧客から将来のサービス提供に対する前払いがなされた場合、その顧客により行使されない「非行使部分」の見積りを行う必要があります。 2 入会金や加入手数料等 財又はサービスを提供する前後に、顧客から返金が不要な入会金等の支払を受ける場合には、一定期間にわたって収益を認識しなければならない可能性があります。 3 キャッシュバックや値引き キャンペーンなどでキャッシュバックや値引きを行う場合には、純額部分のみ収益計上することになります。

4 ポイント引当金 サービスの提供に伴いポイントを付与する取引については、別の履行義務として負債を認識することになります。

このうち、特に影響が大きいと考えられる項目1について説明します。

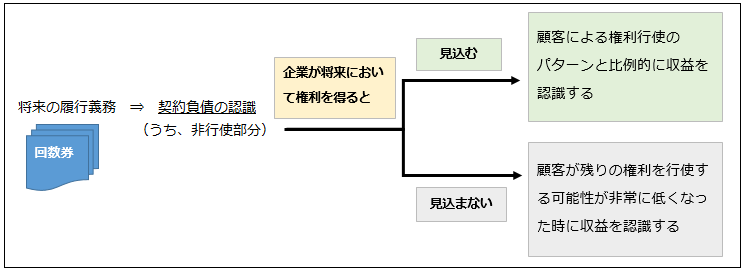

2.顧客により行使されない権利(非行使部分)

サービス業では回数券、食事券、旅行券、商品券、ギフト券などの将来の財又はサービス提供に対する前払いを受ける例があります。このような場合に、顧客はすべての権利を行使しない場合があり、その行使されない権利を「非行使部分」といいます。

将来における履行義務に対する支払を受けたときには、当該金額で契約負債を認識することになりますが、契約負債における非行使部分について、企業が将来において権利を得ると見込むか否かにより会計処理が異なります。

- (1)企業が将来において権利を得ると見込む場合

-

契約負債における非行使部分の金額について、顧客による権利行使のパターンと比例的に収益を認識することとされています。公開草案では具体的な設例が示されておりませんが、顧客による権利行使のパターンは場合により異なると考えられるため、当該見積りには実務的な負担が大きくなることが想定されます。なお、当該場合であっても、収益を認識することができるのは、事後的に収益の著しい減額が発生しない可能性が非常に高い部分に限られる点に留意が必要です。

- (2)企業が将来において権利を得ると見込まない場合

-

契約負債における非行使部分の金額について、顧客が残りの権利を行使する可能性が非常に低くなった時に収益を認識することとされています。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。