【社会保険】106万円・130万円の壁

~“壁”を意識させない支援パッケージ公表~

-

【5分で納得コラム】今回は、「【社会保険】106万円・130万円の支援」について解説します。

内容

106万円・130万円の壁~ 壁 を意識させない支援パッケージが公表される~

1. 106万円・130万円の壁

「106万円の壁」や「130万円の壁」とは、具体的に何を指しているのでしょうか。

これらはいずれも社会保険(厚生年金保険・健康保険)の加入にかかわる基準が関係しています。「106万円の壁」の「106万円」は、社会保険の短時間労働者の加入要件のひとつである「月額賃金が8.8万円以上であること」の「月額賃金8.8万円」を12倍したもの(8.8万円×12月=105.6万円≒106万円)からきています。なお、この月額賃金には、残業代や賞与などは含まれませんので、年収が106万円であることを指すものではありません。

■社会保険の短時間労働者の加入要件(すべてを満たす者)

①特定適用事業所の勤務していること

②週の所定労働時間が20時間以上であること

③月額賃金が8.8万円以上であること

④学生でないこと

⑤2ヵ月を超える雇用の見込みがあることもうひとつの「130万円の壁」の「130万円」は、健康保険の被扶養者となる者の収入の基準である「年間収入130万円未満」からきています。なお、年間収入が130万円(60歳以上の場合などの例外基準あり)以上となることが見込まれる場合は、被扶養者からはずれて、市区町村の国民健康保険に加入することになります。

つまり、「106万円の壁」や「130万円の壁」は、自身が社会保険に加入することとなる賃金の基準や、被扶養者となる者の賃金の基準を示しており、この基準に達した場合は、社会保険料又は国民健康保険料の負担が生じて実質的な手取額が減ることから、短時間労働者の中には、本当はもっと働きたいのに、この基準に該当しないよう就業を調整する動きがみられます。

2. 支援パッケージ

このような状況の中、2023年9月27日に開催された「全世代型社会保障構築本部」において、「106万円の壁」や「130万円の壁」を意識せずに働くことができるよう、以下の支援パッケージが示されました。

※参考:図は厚生労働省の発表資料「年収の壁・支援強化パッケージ」より抜粋しています。

106 万円の壁への対応

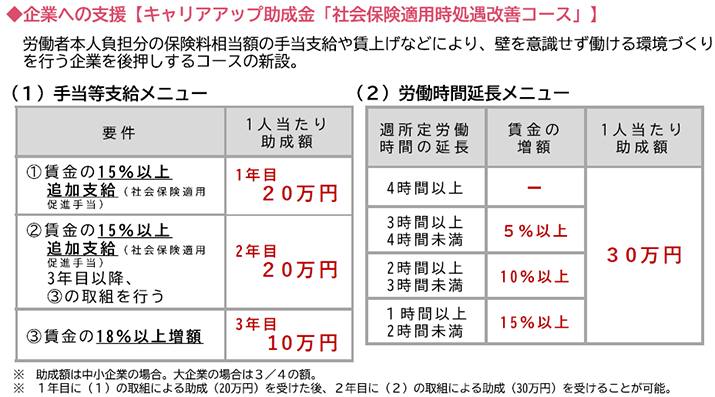

◇キャリアアップ助成金のコースの新設

短時間労働者が新たに社会保険の適用となる際に、労働者の収入を増加させる取組を行った事業主に対して、一定期間助成(労働者1人当たり最大50 万円)を行う。

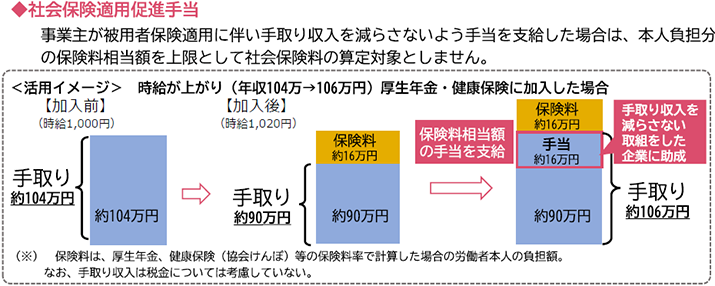

◇社会保険適用促進手当の標準報酬算定除外

社会保険が適用されていなかった労働者が新たに適用となった場合に、事業主は、当該労働者に対し、給与・賞与とは別に「社会保険適用促進手当」を支給することができることとし、社会保険適用促進手当については、社会保険適用に伴う労働者本人負担分の保険料相当額を上限として、最大2年間、当該労働者の標準報酬月額・標準賞与額の算定に考慮しないこととする。

130 万円の壁への対応

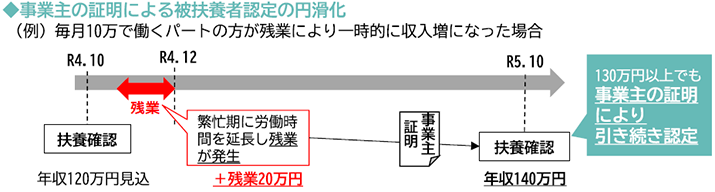

◇事業主の証明による被扶養者認定の円滑化

被扶養者認定においては、過去の課税証明書、給与明細書、雇用契約書等を確認することとしているところ、一時的な収入の増加がある場合には、これらに加えて、人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明を添付することで、迅速な認定を可能とする。

配偶者手当への対応

◇企業の配偶者手当の見直し促進

収入要件がある配偶者手当の存在が、社会保障制度とともに、就業調整の要因となっているため、令和6年春の賃金見直しに向けた労使の話合いの中で配偶者手当の見直しも議論され、中小企業においても配偶者手当の見直しが進むよう、見直しの手順をフローチャートで示す等わかりやすい資料を作成・公表等する。

上記支援パッケージは、当面の対応として、本年10 月から進めるとの発表がなされていますが、支援に関する手続きなどの詳細は今後発表される内容で確認が必要です。

執筆陣紹介

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー等の人事労務全般の支援を行う。執筆は「テレワーク・フリーランスの労務・業務管理Q&A」 (共著/民事法研究会/2022)、「実務Q&Aシリーズ 退職・再雇用・定年延長(共著/労務行政研究所/2021)、「判例解釈でひもとく働き方改革関連法と企業対応策」(共著/清文社/2021) など。

-

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。