四半期開示「見直し案」では何が見直されるのか?

概要をご案内します

-

【5分で納得コラム】今回のテーマは「四半期開示の見直し」の概要についてです。

1. はじめに

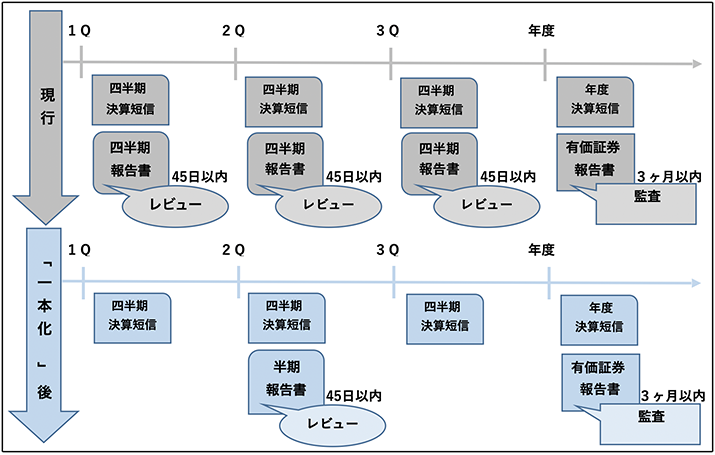

2022年6月に公表された金融審議会「ディスクロージャーワーキング・グループ」(以下、「当ワーキング・グループ」という)では、四半期開示について、四半期報告書(第1・第3四半期)を廃止して取引所規則に基づく四半期決算短信へ「一本化」する方向性が示されました。その後、2022年12月27日に公表された当ワーキング・グループ報告では、「一本化」の具体化における各論点について以下のとおり、見直しの方向性が示されました。今回はその概要をご紹介します。

2. 四半期決算短信のあり方

当面は、一律に義務付ける方向で検討されています。

将来的な任意化については、適時開示の充実の達成状況や企業の開示姿勢の変化のほか、適時開示と定期開示の性質上の相違に関する意見等を踏まえた上で、幅広い観点から継続的に検討していくこととされました。

3. 四半期決算短信の開示内容

現行の四半期決算短信の開示事項をベースに、投資家の要望が特に強い事項(セグメント情報、キャッシュ・フローの情報等)について、追加する方向で検討されています。

また、直近の有価証券報告書の記載内容から重要な変更があった場合、臨時報告書の提出事由とする方向で検討されています。

4. 監査人のレビュー

四半期決算短信については、速報性の観点等から監査人によるレビューを一律に義務付けない方向で検討されています。

そのため、企業においてレビューを受けるかどうかは任意ですが、会計不正が起こった場合や企業の内部統制の不備が判明した場合は、取引所規則により一定期間、監査人によるレビューを義務付ける方向で検討されています。

5. 半期報告書及び中間監査のあり方

上場企業は、第1・第3四半期報告書を廃止した後、開示義務が残る第2四半期報告書を、同法上の半期報告書として提出することとなりますが、現行と同様、第2四半期報告書と同程度の記載内容と監査人のレビューを求め、提出期限を決算後 45 日以内とする方向で検討されています。

なお、非上場企業は、上場企業に義務付けられる半期報告書の枠組みを選択可能とする方向で検討されています。

6. 会計基準・監査基準

実務的な混乱を避ける観点から、「一本化」後の四半期決算短信や半期報告書へ適用できるように検討されています。

7. 公衆縦覧期間の延長

現行の公衆縦覧期間は、半期報告書が3年間、臨時報告書が1年間です。

しかし、これらの報告書の虚偽記載に対する課徴金の除斥期間(5年間)より短いこと、また、四半期報告書の廃止に伴い、半期報告書及び臨時報告書の法定開示上の重要性が高まることに加え、特に臨時報告書は、今後、適時開示情報の信頼性の確保の役割をより一層担っていくことが期待されていることから、金融商品取引法を改正し、有価証券報告書の公衆縦覧期間及び課徴金の除斥期間である5年間へ延長することが検討されています。

金融庁HP

・金融審議会「ディスクロージャーワーキング・グループ」報告の公表について

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20221227.html

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。