配偶者控除及び配偶者特別控除の見直し

2018年1月10日

-

平成29年度税制改正により、配偶者控除及び配偶者特別控除の控除額等が改正されました。この改正は、平成30年分以後の所得税について適用されます。

改正の概要

- (1)配偶者控除及び配偶者特別控除の控除額の改正

- (2)配偶者に係る扶養親族等の数の算定方法の変更

- (3)給与所得者の扶養控除等申告書等の様式変更等

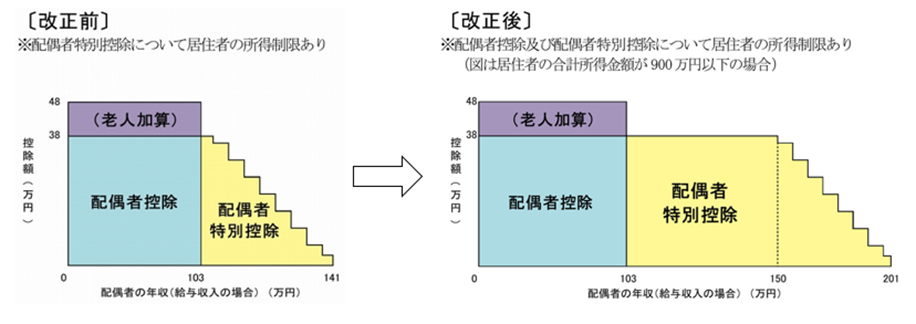

① 給与所得者の合計所得金額が 1,000万円(給与所得だけの場合の給与等の収入金額が1,220万円)を超える場合には、配偶者控除の適用が受けられなくなりました。

※改正前は給与所得者の合計所得金額の制限無

※改正前は給与所得者の合計所得金額の制限無

② 対象となる配偶者の合計所得金額が38万円超123万円以下とされました。

※改正前は38万円超76万円未満

※改正前は38万円超76万円未満

※画像をクリックすると拡大されます

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に 1 人を加えて計算することとされました。

また、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に 1 人を加えて計算することとされました。

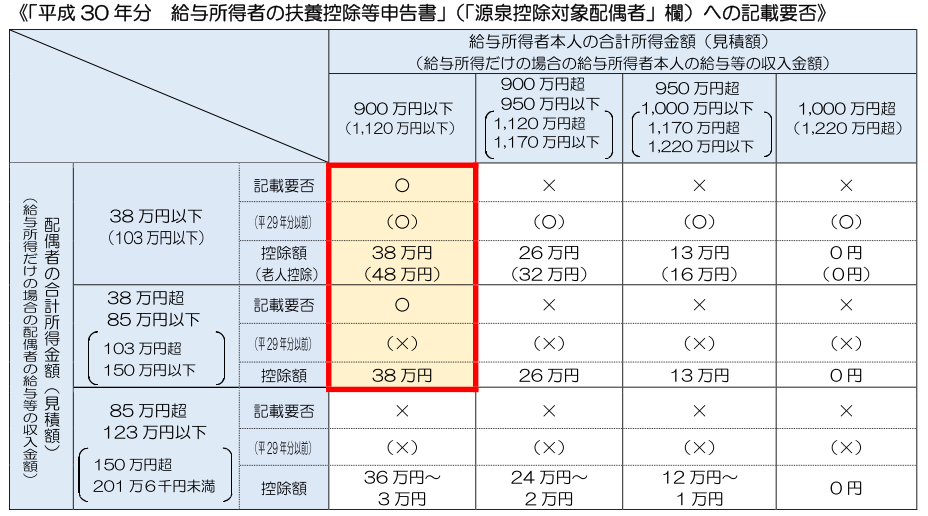

「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められたことから、配偶者控除又は配偶者特別控除の適用を希望する給与所得者は、その年の年末調整の時までに給与等の支払者に当該申告書を提出しなければならないこととされました。

また、上記(1)①及び②の改正に伴い、以下の申告書についても記載事項の見直しが行われました。

① 給与所得者の扶養控除等申告書

② 公的年金等の受給者の扶養親族等申告書

③ 従たる給与についての扶養控除等申告書

※画像をクリックすると拡大されます

(国税庁 HP より引用・抜粋)

- SATO社会保険労務士法人

-

SATO社会保険労務士法人は、企業に働く従業員の社会生活上欠かす事のできない社会・労働保険の業務を、高レベル・平準化されたサービスとして提供する業界のパイオニア。組織の強化を図り、「大規模事業場向け」「大量処理」を実現し、東京・札幌・大阪・名古屋・福岡を拠点に、高品質なサービスを全国に提供しています。

≪SATO社会保険労務士法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。