リース新基準の開発について

-

企業会計基準委員会は、日本基準を国際的に整合性のあるものとする取組みの一環として、IFRS第 16号「リース」について、会計基準の開発に着手するか否かの検討を行っています。2019年3月25日、企業会計基準委員会よりすべてのリースについて資産および負債を認識する会計基準の開発に着手することを決定した旨が発表されました。

そこで今回は、リース新基準の開発について説明します。

1.新基準開発の必要性

リース会計に関する新基準については、財務諸表の国際的な比較可能性の確保、財務分析の実務においてオペレーティング・リースについて調整が行われているといった財務諸表利用者からのニーズなどから、開発が必要ではないかといわれています。

2.IFRS第16号「リース」の概要

日本でリースの新基準を開発する場合、IFRS第16号「リース」を参考にすることになると考えられます。

- (1)基本的な考え方

- (2)借手の会計処理

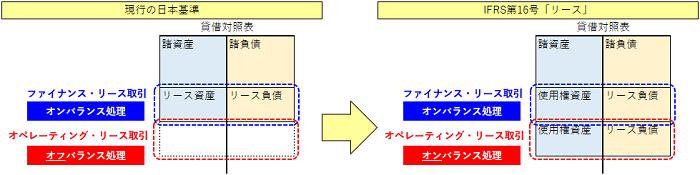

日本の現行基準では、リスクと経済価値の移転を基本的な考え方としています。そのため、ファイナンス・リース取引についてはオンバランス処理(資産と負債を認識する会計処理)、オペレーティング・リース取引についてはオフバランス処理(賃貸借処理に準じた会計処理)を適用します。

一方、IFRS第16号「リース」では、リースの対象物を使用する権利を支配しているかどうかといった権利に着目しています。そのため、日本のファイナンス・リース取引であってもオペレーティング・リース取引であっても、いずれもリースする資産を使用していることには変わりなく、いつでも自由に使用できるといった権利を有しているという点では同じといえるため、すべてオンバランス処理するという発想となります。

IFRS第16号「リース」では、原則としてすべてのリースについて、「使用権資産」という資産と「リース負債」という負債を計上しますが、リース期間が12か月以内のものやリース金額が少額のものについては、オフバランス処理が容認されます。

3.リース新基準の今後の計画

2019年3月25日現在、リース新基準について開発に着手することが決定されただけで、開発の目標時期は特に定められていません。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。