平成31年度税制改正大綱【法人課税】

-

(1)平成31年度税制改正大綱の公表

自由民主党と公明党の両党は平成30年12月14日に平成31年度税制改正大綱を公表しました。今回は法人課税について取り上げます。今回の税制改正大綱の基本的な考え方では、少子高齢化という構造的な課題への対処に踏み出していく必要性から、企業が収益の拡大を賃金上昇・雇用拡大や設備投資拡大に積極的に取り組むことが期待されており、法人課税の改正はこの考え方に沿った内容となっています。

(2)法人課税改正項目一覧

財務省は平成31年度税制改正大綱の概要として、法人課税について以下のようにまとめています。

項目 概要 1 イノベーション促進のための研究開発税制の見直し - オープンイノベーション型について、大企業や研究開発型ベンチャーに対する一定の委託研究等を対象に追加するとともに、控除上限を法人税額の 10%(現行:5%)に引き上げる。

(※)一定の研究開発型ベンチャー企業との共同研究・委託研究に係る税額控除率については、25%とする。 - 総額型について、増加インセンティブの強化の観点から控除率を見直すとともに、研究開発を行う一定のベンチャー企業の控除上限を法人税額の 40%(現行:25%)に引き上げる。

- 高い水準の研究開発投資を行っている企業について、総額型の控除率を割増しする措置を講じた上で、高水準型を総額型に統合する。

2 中堅・中小企業による設備投資等の支援 - 中小企業者等の法人税の軽減税率の特例及び中小企業向け投資促進税制の延長等を行う。

- 地域未来投資促進税制について、高い付加価値創出に係る要件を満たす場合に特別償却率を 50%(現行:40%)、税額控除率を5%(現行:4%)に引き上げる等の見直しを行う。

- 中小企業の事業活動に災害が与える影響を踏まえて事前防災を促進する観点から、事業継続力強化計画(仮称)に基づく防災・減災設備への投資に係る特別償却制度を創設する。

3 都市・地方の持続可能な発展のための地方税体系の構築 - 地域間の財政力格差の拡大、経済社会構造の変化等を踏まえ、県内総生産の分布状況と比較して大都市に税収が集中する構造的な課題に対処し、都市と地方が支え合い、共に持続可能な形で発展するため、地方法人課税における新たな偏在是正措置を講ずる。

- 具体的には、消費税率 10%段階において復元後の法人事業税の一部を分離し、特別法人事業税(仮称)とするとともに、その全額を都道府県に対し、特別法人事業譲与税(仮称)として、人口を譲与基準(不交付団体に対する譲与制限あり)とし譲与する。

4 その他 - 保険会社等の異常危険準備金制度について、火災保険等に係る特例積立率を6%(現行:5%)に引き上げる。

- 医師の勤務時間短縮や、地域医療体制の確保、高額医療機器の共同利用の推進等効率的な配置の促進といった観点から、医療用機器の特別償却制度の拡充・見直しを行う。

(出所:財務省ウェブページより著者作成)

※今後の法案審議において、適宜修正等がされる可能性があります。

なお、上表の他にも平成31年度税制改正大綱には、役員給与における業績連動給与の損金算入要件に関する見直しや組織再編税制の要件緩和等が盛り込まれています。

(3)研究開発税制の見直し

研究開発関連税制は数年に一度の頻度で見直されていますが、平成31年度税制改正大綱においても緩和する方向で見直しが行われています。

研究開発投資の国際的な比較によると、我が国はリーマンショック後の伸び率において、先進国の中で見劣りする結果となっており、これを研究開発税制の後押しにより民間企業の研究開発投資を増加させたい狙いがあります。

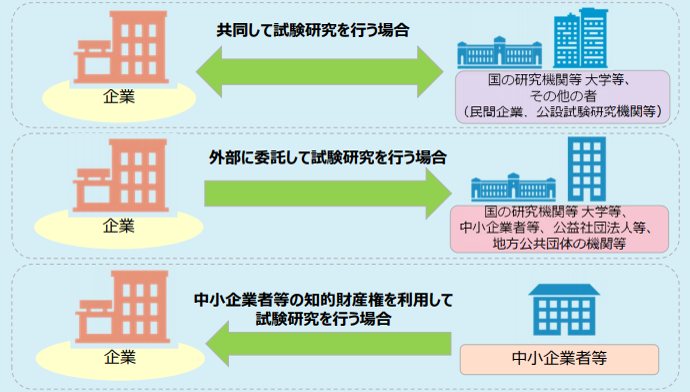

オープンイノベーション型とは、研究開発税制の制度の1つで、企業が共同試験研究、委託試験研究を行った場合など、その共同試験研究、委託試験研究に要した費用等に一定の控除率を乗じた額を法人税から控除できる制度です。

【図:オープンイノベーション型の適用範囲】

(出所:経済産業省ウェブページ)

(4)まとめ

本稿では平成31年度税制改正大綱における法人課税について、とりわけ研究開発税制の見直しについてとりあげました。

業績の安定した大企業では、「破壊的イノベーション」とよばれる新しい市場開拓が起こりにくいジレンマ(いわゆる「イノベーションのジレンマ」)がある一方で、ベンチャー企業では「破壊的イノベーション」が近年すさまじい勢いで生まれています。

オープンイノベーション型の研究開発税制では、大企業とベンチャー企業のコラボレーションも想定されており、そこから創造されるイノベーションによって将来の働き方改革にもつながっていくことが期待されます。

- オープンイノベーション型について、大企業や研究開発型ベンチャーに対する一定の委託研究等を対象に追加するとともに、控除上限を法人税額の 10%(現行:5%)に引き上げる。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。