法人税等の電子申告の義務化について

2018年8月8日

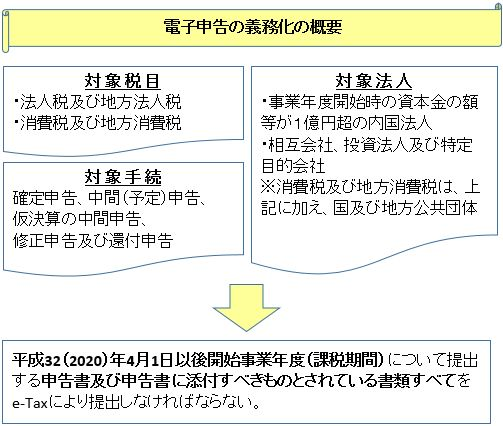

- 平成30年度税制改正により、「電子情報処理組織による申告の特例」が創設され、一定の法人が行う法人税等の申告は、e-Taxで提出しなければならないこととされました(この提出に関する制度を「電子申告の義務化」といいます。)。

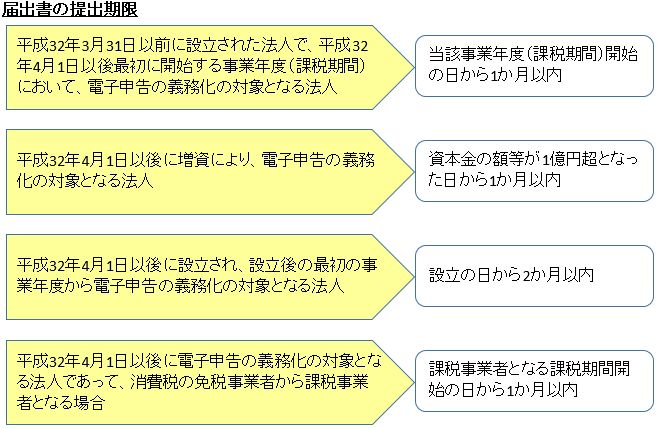

- 1.届出書の提出

-

電子申告の義務化の対象となる法人は、納税地の所轄税務署長に対し、適用開始事業年度等を記載した「e-Taxによる申告の特例に係る届出書」を提出しなければならず、当該届出書は、既に申告書をe-Taxにより提出している場合でも提出が必要となります。

- 2.申告書に添付すべきとされる書類の改訂

- 3.例外的に書面申告が認められる場合

(1)電子申告の義務化の概要

(2)留意点

電子申告の義務化に伴い、「勘定科目内訳明細書」や「法人税申告書別表(明細記載を要する部分)」の様式が改訂されます。そのため、申告に際しては様式の改訂の有無にも留意が必要です。

電気通信回線の故障、災害その他の理由によりe-Taxを使用することが困難であると認められる場合で、書面であれば申告書を提出することができると認められるときは、納税地の所轄税務署長の承認を得て、申告書及び添付書類を書面によって提出することができます。この場合の税務署長の承認は、事前承認となるため、留意が必要です。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

執筆陣紹介

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。