監査基準の改訂(KAMの導入)について

- 平成30年5月8日付で企業会計審議会監査部会より、「監査基準の改訂について(公開草案)」が公表されました。公開草案では、国際的に導入されてきているKAM(Key Audit Matters)の対応が記載されており、ついに日本においてもKAMが導入されることとなります。

一般的に、“KAMは会計監査人だけの作業”と捉えられがちですが、 企業側で未公表の情報も監査報告書に記載せざるを得ないといった事態も起こりうるため、会計監査人と企業(経営者、監査役等)との密なコミュニケーションが求められます。そのため、会計監査人だけの作業と捉えず、企業にとっても重要な制度改訂と捉える必要があります。

なお、今回の公開草案上は「KAM」という用語は使用されておらず、「監査上の主要な検討事項」という用語が使用されていますが、説明の便宜上、「KAM」と表記しています。 -

✔ 会計不祥事が頻発する中、監査の信頼性が改めて問われており、その信頼性を確保する取組みの一つとして監査に関する情報提供の充実の必要性が指摘されている。

✔ 現在、監査に関する情報は、基本的に監査報告書でしか提供されていないが、監査報告書には監査の結果(監査意見)が端的に記載されるのみで、どういった過程でその監査結果に至ったのかというプロセスが見えにくい。

✔ 監査人が当年度の財務諸表監査において“特に重要であると判断した事項”を監査報告書に記載する改訂が国際的に行われてきている。

-

公開草案では「企業に関する情報を開示する責任は経営者にあり、監査人による「監査上の主要な検討事項」の記載は、経営者による開示を代替するものではない。」と記載されており、KAMの記載と企業による情報開示は切り離されて整理されています。

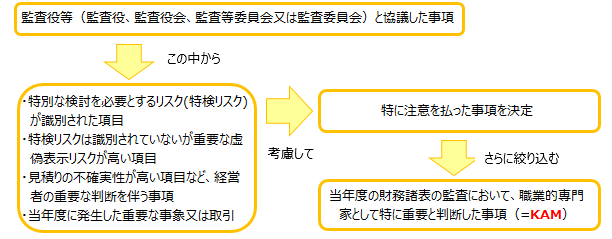

そのため、KAMを記載するに当たり、企業に関する未公表の情報を含める必要があると判断した場合には、①経営者に追加の情報開示を促す、②必要に応じて監査役等と協議を行うことが求められ、 仮に追加的な情報開示を促してもなお経営者が情報を開示しない場合には、KAMに未公表の企業情報を記載することとなります。この場合、企業の未公表情報が監査人によって公表されることになりますが、このことは監査基準に照らして 守秘義務が解除される正当な理由に該当すると整理されています。(※)

したがって、企業の未公表情報を不適切に提供されることがないよう、会計監査人と経営者や監査役等との密なコミュニケーションが重要となってきます。(※)実務上は、未公表の企業情報がやみくもに開示されないよう、具体的な表現方法も含め監査人と経理担当者等の間で協議が重ねられ、重要な情報であれば企業側が情報開示してからKAMに記載され、重要な未公表の企業情報がKAMだけで開示されないよう対応が図られることになるものと推測されます。

-

上記のように、監査役等と協議した事項を前提としてKAMが決定され、監査計画の策定段階から監査の過程を通じて、会計監査人は監査役等と協議するなど、適切な連携を図ることが求められます。

- 公開草案では、平成33年3月決算に係る財務諸表監査から適用されることが予定されています。「3.KAMの決定プロセス」に記載したとおり、監査計画の策定段階から監査の過程を通じて会計監査人と監査役等が協議し、そのうえでKAMが決定されることを踏まえると、遅くとも平成32年4月頃から対応を検討する必要があります。

- 公開草案に対する意見は平成30年6月6日まで募集されており、集まった意見を検討したうえで、最終的な制度化の検討が行われるものと考えられます。

(1)KAM導入の背景

(2)KAMの記載と企業による情報開示との関係

(3)KAMの決定プロセス

(4)KAMの導入時期

(5)制度化に向けて

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

執筆陣紹介

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。