仮想通貨に代えて金銭の補償を受けた場合の税務上の取扱い

-

2018年3月12日にコインチェック株式会社より「不正に送金された仮想通貨NEMの保有者に対する補償について」において、不正送金された仮想通貨NEMの保有者に対して日本円で補償する旨がプレスリリースされています。

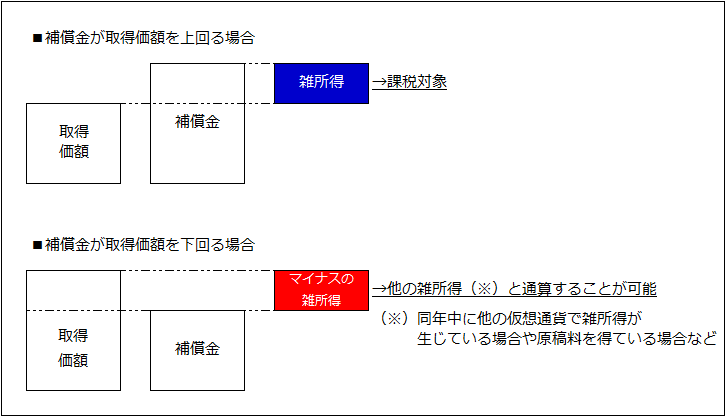

これを受けて、国税庁のタックスアンサーNo.1525「 仮想通貨交換業者から仮想通貨に代えて金銭の補償を受けた場合」が公表されました。そのなかで今回のような日本円による補償金は非課税となる損害賠償金には該当せず、雑所得として課税の対象となることが明記されています。 - 補償金が仮想通貨NEMの取得価額を上回る場合

-

補償金が仮想通貨NEMの取得価額を上回る場合は、その上回る部分が課税対象となり、原則として雑所得となります。

- 補償金が仮想通貨NEMの取得価額を下回る場合

-

補償金が仮想通貨NEMの取得価額を下回る場合は、その下回る部分が雑所得の計算上、損失が生じていることとなりますので、その損失を他の雑所得と通算することができます(給与所得などの他の所得と通算することはできません。)。

-

※本件補償金は、平成30年に発生した事実に基づいて、同年中にお支払いしたものです。本件による所得は、原則として平成30年分の確定申告(申告期限は平成31年3月15日)が必要となります。

今回の補償金の課税関係について同社のウェブページにおいても以下のように公表されています。

課税関係を図示すると以下のようになります。

※画像をクリックすると拡大されます

なお、今回の事例を受けて、以後同様の事例が発生した場合でも同様の取扱いとなることが考えられます。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

-

● 収益認識に関する会計基準・同適用指針の公開草案からの変更点

執筆陣紹介

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。