資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)について

-

平成29年12月6日に、企業会計基準委員会より実務対応報告公開草案第53号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」が公表されました。

これは、「資金決済に関する法律」(以下、「資金決済法」といいます。)が改正され、仮想通貨が定義された上で、仮想通貨交換業者に対して登録制が導入されたことを受けて、仮想通貨の会計処理及び開示に関する当面の取扱いとして、必要最小限の項目について、実務上の取扱いを明らかにすることを目的として公表されたものです。仮想通貨に関する今後のビジネスの発展、法整備や市場関係者の要望等に基づき、本実務対応報告に定めのない事項については別途の対応を図ることの要否を判断することになると考えられています。

-

本実務対応報告における「仮想通貨」とは資金決済法第 2 条第 5 項に規定する仮想通貨のことをいいます。

資金決済法 第 2 条第 5 項この法律において「仮想通貨」とは、次に掲げるものをいう。一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの -

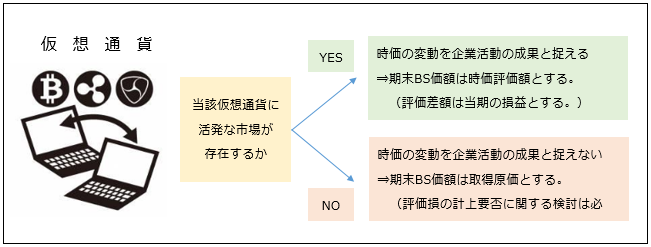

活発な市場が存在する仮想通貨は、主に時価の変動により売却利益を得ることや決済手段として利用すること、仮想通貨交換業者が業務の一環として仮想通貨販売所を営むために仮想通貨を一時的に保有することを目的として保有されることが現時点において想定されています。このような場合、いずれも保有者が仮想通貨の時価変動リスクを負うことから、時価の変動を企業活動の成果と捉えることが適当と考えられています。

一方、活発な市場が存在しない仮想通貨は、時価を客観的に把握することが困難であることが多く、また、時価により直ちに売買・換金を行うことに事業遂行上等の制約があることから、時価の変動を企業活動の成果とは捉えないことが適当と考えられています。

このように、本公開草案によると、当該仮想通貨に活発な市場が存在するか否かにより、会計処理が異なることになります。

-

このように、活発な市場が存在するか否かにより会計処理が異なるため、当該仮想通貨に関する活発な市場があるかどうかついて判断が求められることになります。

この点、本公開草案では次のように定められています。

「活発な市場が存在する場合とは、(~中略~)継続的に価格情報が提供される程度に仮想通貨取引所又は仮想通貨販売所において十分な数量及び頻度で取引が行われている場合をいうものとする。」 -

仮想通貨交換業者又は仮想通貨利用者が期末日において保有する仮想通貨、及び仮想通貨交換業者が預託者から預かっている仮想通貨について、次の事項を注記します。

(1) 仮想通貨交換業者又は仮想通貨利用者が期末日において保有する仮想通貨の貸借対照表価額の合計額 (2) 仮想通貨交換業者が預託者から預かっている仮想通貨の貸借対照表価額の合計額 (3) 仮想通貨交換業者又は仮想通貨利用者が期末日において保有する仮想通貨につ いて、活発な市場が存在する仮想通貨と活発な市場が存在しない仮想通貨の別に、仮想通貨の種類ごとの保有数量及び貸借対照表価額。ただし、貸借対照表価額が僅 少な仮想通貨については、貸借対照表価額を集約して記載することができる。 公開草案では、平成 30 年 4 月1日以後開始する事業年度の期首から適用することが想定されています(早期適用可)。

仮想通貨とは

会計処理の基本的な考え方

活発な市場の判断規準

注記事項及び適用時期

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

執筆陣紹介

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。