収益認識に関する会計基準(案)~建設業に与える影響~

-

平成29年7月20日に企業会計基準員会より『企業会計基準公開草案第61号「収益認識に関する会計基準(案)」及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」(以下、「新基準(案)」といいます。)』が公表されました。

今回は、この新基準(案)のうち建設業に与える影響について説明します。なお、現行の会計処理の判断基準となっている『企業会計基準第15号「工事契約に関する会計基準」及び企業会計基準適用指針第18号「工事契約に関する会計基準の適用指針」(以下、「旧基準」といいます。)』は廃止される予定です。

- 1.建設業に与える影響

-

新基準(案)のうち、建設業に影響を与える主な論点は次のとおりです。

項目 概要 1 収益認識基準 工事進行基準の適用は従前通り可能ですが、新たな収益認識基準である原価回収基準の適用によって工事完成基準の適用範囲が縮小する可能性があります。 2 契約の変更 契約の変更内容が、原契約の設計変更や工期変更等ではなく、追加工事の発注であるとみなされる場合には、独立した契約として処理しなければならない可能性があります。 3 複数の履行義務 設計、施工やアフターメンテナンスをまとめた契約や解体と新築工事をまとめた契約など複数の履行義務がある場合には、別個の履行義務として認識しなければならない可能性があります。 4 変動対価 竣工時期や性能評価の結果により対価が変動する契約を締結している場合には、収益認識の金額が変わる可能性があります。 5 コストオン契約 顧客から指定された協力業者を手配するようなコストオン契約を締結している場合には、建設会社が代理人となるケースに該当し、純額で収益を認識しなければならない可能性があります。 6 工事損失引当金 旧基準における定めが新基準に踏襲されたため、従前通りの取扱いとなります。 - 2.収益認識基準

-

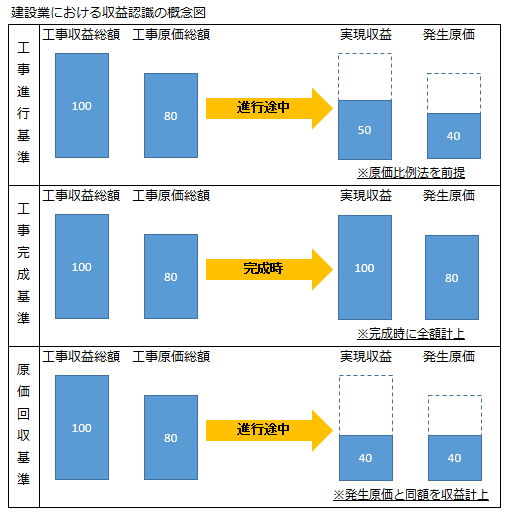

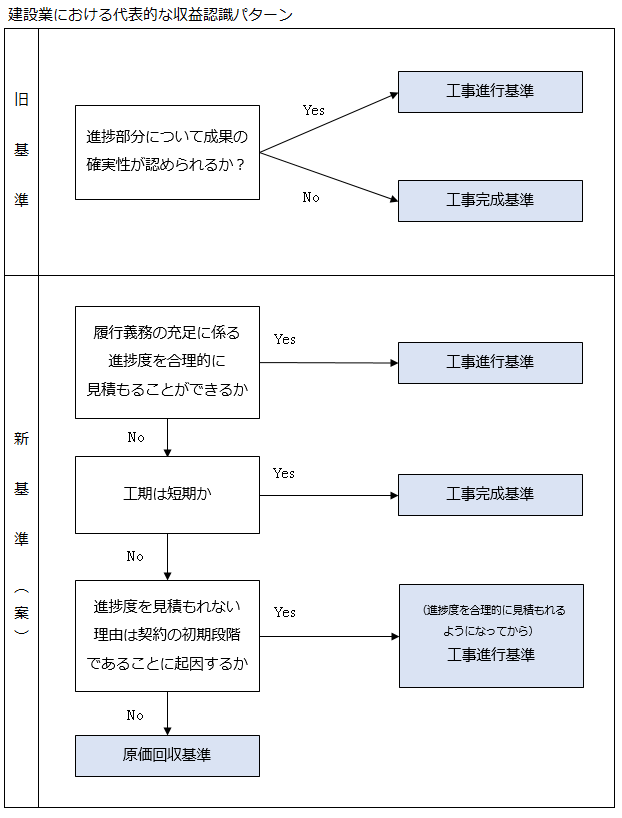

これまでの建設業における収益認識では、工事の進捗途上においても、その進捗部分について成果の確実性が認められる場合は工事進行基準を適用し、それ以外の場合では工事完成基準を適用しているケースがほとんどでした。

新基準(案)でも原価比例法等による工事進行基準は認められると考えられますが、一方で工事完成基準の適用は工期がごく短い場合に限られることとなりました(適用指針案第20項、第94項及び第148項参照)。

また、これまで成果の確実性が認められないため工事完成基準を適用していたケースについて、新基準(案)では原価回収基準の適用を検討しなければならなくなりました(基準案第42項)。これは、工事の進捗度を合理的に見積もることができない場合であっても、発生した費用を回収することが見込まれる場合には、当該発生費用の金額をもって収益を認識する方法です。建設業における収益認識の概念図及び代表的な収益認識の具体的なパターンは以下のようになります。

このうち、今回は項目1について説明します。項目2から5についても影響が大きくなる可能性がありますが、案件ごとの契約や実態により処理が異なることが想定されますので、詳細な説明は割愛いたします。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。