収益認識に関する会計基準(案)~卸売業に与える影響~

2017年9月6日

-

平成29年7月20日に企業会計基準員会より企業会計基準公開草案第61号「収益認識に関する会計基準(案)」及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」が公表されました。

今回は、この公開草案のうち卸売業に与える影響について説明します。

- 1.卸売業に与える影響

-

本会計基準(案)のうち、卸売業に影響を与える主な論点は次のとおりです。

項目 概要 1 総額表示・純額表示 代理人として取引を行う場合、収益と費用をネットした利益部分のみを純額で収益計上することになります。 2 収益認識基準 資産に対する支配が顧客に移転した時点で収益認識します。 なお、商品又は製品の国内の販売で出荷時から顧客への支配移転時(例えば顧客による検収時)までの期間が、出荷及び配送に要する日数に照らして合理的と考えられる日数(数日間程度)の場合は、従来どおり出荷基準によることも可能とされています。 3 仮単価売上 収益計上額の著しい減額が事後的に発生しない可能性が非常に高い部分しか収益計上できないとされています。 4 リベート リベートは販売費及び一般管理費に計上せず、売上高から控除し、売上高はリベート控除後の金額で計上することになります。 - 2.総額表示・純額表示

-

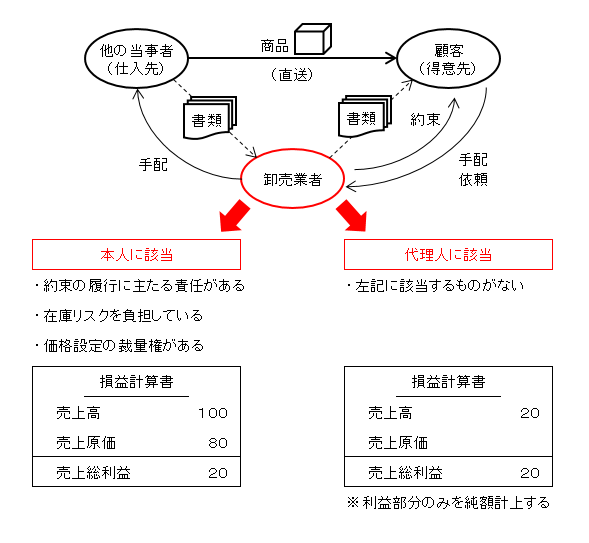

仕入先から得意先に商品が直送されるケースなど、顧客(得意先)との約束が財又はサービス(商品)を他の当事者(仕入先)によって提供されるように手配する履行義務であると判断され、企業が代理人に該当するときには、当該手配によって得られる報酬又は手数料の金額(あるいは売上高から売上原価を控除した純額)で収益計上する必要があります。

本人に該当するか代理人に該当するかは、商品を顧客に提供する前に、当該商品を卸売業者が支配しているかどうかで判断され、支配していないと判断される場合には、企業は代理人に該当することになります。

商品を支配しているかどうかの判断にあたっては、次の(1)から(3)のような指標を考慮する必要があります。(1) 企業が当該財又はサービスを提供するという約束の履行に対して、主たる責任を有していること(例えば、財又はサービスが顧客の仕様を満たしていることについての主たる責任といった財又はサービスの受入可能性に対する責任)(2) 企業が在庫リスクを有していること(3) 当該財又はサービスの価格の設定において企業が裁量権を有していること

このうち、特に影響が大きいと考えられる項目1について説明します。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。