「収益認識に関する会計基準(案)」の公表について

2017年8月10日

-

平成29年7月20日に企業会計基準員会より企業会計基準公開草案第61号「収益認識に関する会計基準(案)」及び企業会計基準適用指針公開草案第61号「収益認識に関する会計基準の適用指針(案)」が公表されました。今回は、この公開草案の概要について説明します。

- 1.収益の認識方法の概要

-

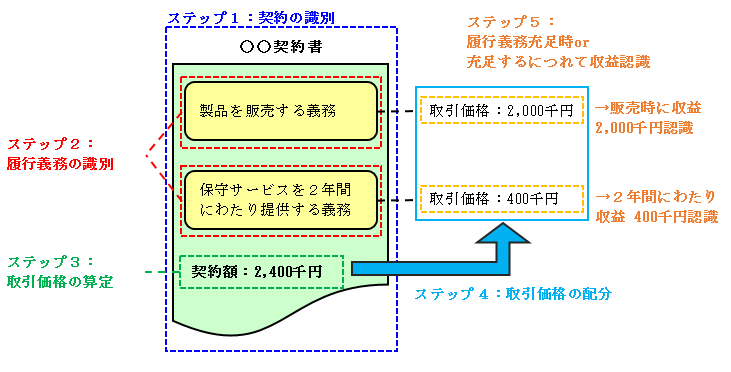

本会計基準(案)は収益認識について包括的に規定したもので、原則として次の5つのステップを適用して収益を認識することとなります。

ステップ 概要 1 顧客との契約を識別する 収益認識に関する会計基準を適用する顧客との契約を識別する 2 契約における履行義務を識別する 顧客との契約において約束した財又はサービスについて、別個の財又はサービスを分けて、それぞれの約束を履行義務として区分する 3 取引価格を算定する 収益認識する基礎となる金額を計算する 4 契約における履行義務に取引価格を配分する 収益認識する金額を決定する 5 履行義務を充足した時に又は充足するにつれて収益を認識する 履行義務を果たした時に収益計上する 例えば、1つの契約の中に①製品の販売と②2年間の製品の保守が含まれており、契約書にこれらの対価として2,400千円が記載されている場合、次のように1~5のステップを適用します。

- 2.適用時期

-

本会計基準の適用時期は、次のように公開草案では記載されています。

強制適用 早期適用 平成33年(2021年)4月1日以後開始する連結会計年度及び事業年度の期首から適用 平成30年(2018年)4月1日以後開始する連結会計年度及び事業年度の期首から適用することができる

+

平成30年(2018年)12月31日に終了する連結会計年度及び事業年度から平成31年(2019年)3月30日に終了する連結会計年度及び事業年度までにおける年度末に係る連結財務諸表及び個別財務諸表から本会計基準を適用することができる

- 3.実務への影響の配慮

-

企業側の実務対応の負荷の重さを勘案して、強制適用まで3年程度という通常よりも長い準備期間が設けられているほか、国内の販売で出荷時から商品又は製品の支配が顧客に移転される時までの期間が通常の期間である場合には、出荷時点等に収益を認識することができる代替的な取扱いが定められる等、実務面に配慮されているものもあります。

一方で、国際的な比較可能性を大きく損なわせるおそれがあるため、次のように従来の実務から変更が見込まれるものもあります。従来の会計処理 本会計基準の適用後の変更内容 割賦販売における割賦基準における収益計上 割賦基準での収益計上は認められない 顧客に付与するポイントの引当金処理 将来ポイント使用が見込まれる金額相当について収益を認識せず、負債を認識する 返品調整引当金の計上 返品が見込まれる金額相当について収益を認識せず、負債を認識する

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。