「税効果会計に係る会計基準」の一部改正(案)について

-

平成29年6月6日に、企業会計基準委員会より企業会計基準公開草案第60号「税効果会計に係る会計基準」の一部改正(案)が公表されました。

これは繰延税金資産の回収可能性に関する適用指針についてで説明した回収可能性適用指針を公表する前における審議の過程において、財務諸表利用者から、計上されている繰延税金資産や評価性引当額の内容を十分に理解することが困難であるとの意見を受けて、現行の税効果会計に関する表示及び注記事項の見直しについて検討を行い、公開草案として公表されたものです。

- 表示に関する改正案

-

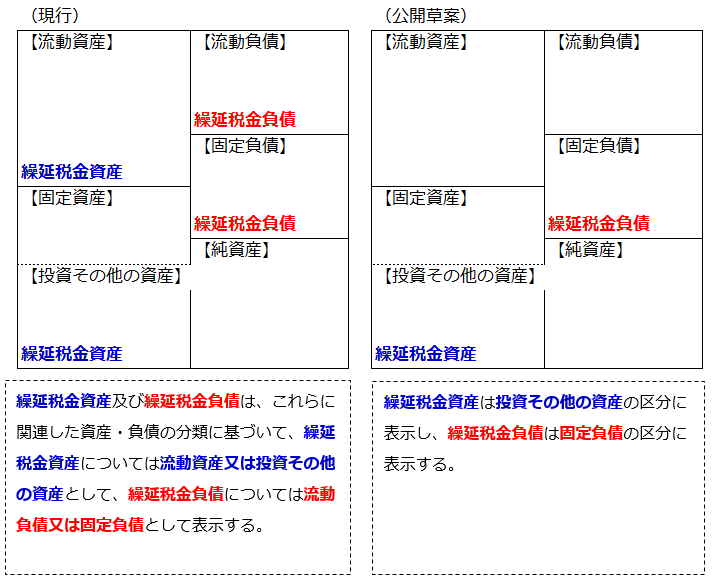

現行の会計基準と本公開草案の繰延税金資産及び負債の表示に関する主な改正案は以下のとおりです。

改正の主な理由は、財務諸表作成者の負担軽減の観点や、国際的な会計基準と整合させることがあげられています。なお、異なる納税主体において繰延税金資産と繰延税金負債を相殺せずに表示する点は現行制度と変わりありません。

- 注記事項に関する改正案

-

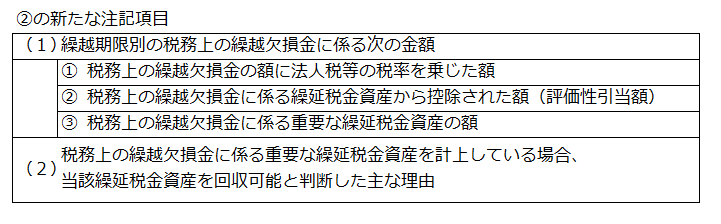

税効果会計を適用したときに必要な注記のうち、繰延税金資産の発生原因別の主な内訳として税務上の繰越欠損金を記載している場合であって、当該税務上の繰越欠損金の額が重要であるときは、①繰延税金資産から控除された額(評価性引当額)は、税務上の繰越欠損金に係る評価性引当額と将来減算一時差異等の合計に係る評価性引当額に区分して記載するとともに、②下表の注記項目が追加されることとなります。

改正の主な理由は、主に株価予測や企業の信用力評価を行う財務諸表利用者を中心に、実際に利用している情報(税負担率の予測の観点及び繰延税金資産の回収可能性に関する不確実性の評価の観点)を分析した結果、現状において不足している情報を補うことがあげられています。

なお、税務上の繰越欠損金の額が「重要であるとき」についての考え方について、本公開草案で一定の判断指針が提示されているものの、定量的な基準は明示されておらず、「企業の状況に応じて適切に判断することが考えられる」としています。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。