有償ストック・オプションの会計処理案

2017年6月7日

-

平成29年5月10日に、企業会計基準委員会より実務対応報告公開草案第52号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い(案)」が公表されました。

これは、既に行われている有償のストック・オプションの付与について、会計処理の取扱いが必ずしも明確ではないとの要請から開発したものです。ただし、実務での混乱を避けるため、公表日より前に付与した取引は従来の会計処理を継続でき、補足的な注記を行うことで代替する処置がとられています。ストック・オプション会計基準の会計処理と主な相違点は以下のとおりです。

①権利確定条件付き有償新株予約権の付与に伴う従業員等からの払込金額を、純資産の部に新株予約権として計上する。

②権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額に基づき、各会計期間における費用計上額を算定する。

③新株予約権として計上した払込金額は、権利不確定による失効に対応する部分を利益として計上する。

本公開草案では新株予約権の付与と従業員からのサービスの提供(反対給付)が等価であるとのストック・オプション会計基準の考え方を引き継いだため、従業員等からの払込金額を新株予約権に計上し(①)、費用計上額の算定の際に払込金額を差し引いています(②)。

それでは、①及び②について、計算例を見ながら会計処理を確認していきましょう。

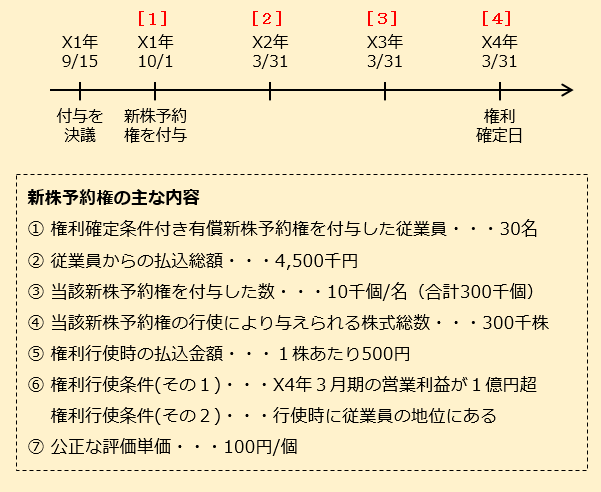

なお、青字は本公開草案の該当項番を示し、権利確定後の会計処理はストック・オプション会計基準と同じのため、ここでは割愛します。<設例>

[1] X1年10月1日の仕訳(第5項(1))

従業員からの払込金額を純資産の部の「新株予約権」に計上

(借)現金及び預金 4,500千円 | (貸)新株予約権 4,500千円

[2] X2年3月31日の仕訳(第5項(3)(5)①)

付与日における当該新株予約権の公正な評価額から払込金額を差し引いた金額のうち、当期に発生したと認められる額を費用計上額として算定

※付与日における見積失効数は20千個であり、X2年3月期に見積失効数に変更はない。

(借)株式報酬費用 4,700千円(*1) | (貸)新株予約権 4,700千円(*1) 4,700千円=(100円/個×(300千個-20千個)-払込金額4,500千円)×6か月/30か月

[3] X3年3月31日の仕訳(第5項(5)②)

X3年3月期における見積失効数は10千個に変更された。

(借)株式報酬費用 11,880千円(*2) | (貸)新株予約権 11,880千円(*2) 11,880千円=(100円/個×(300千個-10千個)-4,500千円-X2/3期までの費用計上額4,700千円)×18か月/30か月

[4] X4年3月31日の仕訳(第5項(5)③)

X4年3月期の営業利益が1億円超となり権利確定新株予約権数は300千個となった。

(借)株式報酬費用 8,920千円(*3) | (貸)新株予約権 8,920千円(*3) 8,920千円=(100円/個×300千個-4,500千円-X3/3期までの費用計上額16,580千円)

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

● 平成29年度税制改正大綱【個人所得課税】~就業調整を意識しなくて済む仕組みの構築~

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。