四半期レビュー報告書の結論不表明について

-

2017年4月11日に株式会社 東芝(以下、「東芝」といいます。)より「四半期レビュー報告書の結論不表明に関するお知らせ」において、監査法人より東芝の第3四半期の四半期連結財務諸表について結論を表明しない旨の四半期レビュー報告書を受領したことが公表されました。また、同時に2016年度第1四半期に係る四半期報告書及び2016年度第2四半期に係る四半期報告書についても結論を表明しない旨の四半期レビュー報告書を受領したことが公表されています。非常に稀なケースですが、そもそも四半期レビュー報告書の結論の類型にはどのようなものがあるのでしょうか。

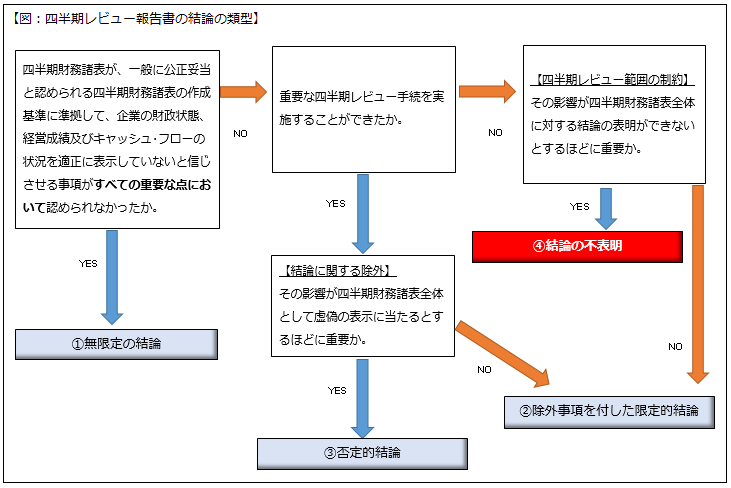

このように、四半期レビューの結論には4つの類型があります。 今回のケースでは、第3四半期に係る四半期レビュー報告書では重要な四半期レビュー手続が実施できず、その影響が四半期連結財務諸表全体に対する結論の表明ができないほどに重要と判断されたため、④結論の不表明となっています。 さらに、第1四半期及び第2四半期に係る四半期レビュー報告書について、①無限定の結論が表明されていたものを④結論の不表明に差替えています。このような状況を理解するためには「事後判明事実」という考え方が参考になります。

【監査基準委員会報告書560 後発事象より抜粋】 4.(6) 「事後判明事実」―監査報告書日後に監査人が知るところとなったが、もし監査報告書日現在に気付いていたとしたら、監査報告書を修正する原因となった可能性のある事実をいう。 16. 経営者が財務諸表の訂正について、以前に発行した財務諸表を受領した全ての者に対して伝達するために必要な対応を行わない場合、及び、財務諸表に訂正が必要であると監査人が判断しているにもかかわらず経営者が財務諸表を訂正しない場合、監査人は、経営者及び監査役等に、財務諸表の利用者による監査報告書への依拠を防ぐための措置を講じる予定であることを通知 知しなければならない。

~(中略)~

このような通知にもかかわらず、経営者が必要な対応を行わない場合、監査人は、監査報告書への依拠を防ぐための適切な措置を講じなければならない。東芝の監査法人は、第1四半期及び第2四半期に係る四半期連結財務諸表の訂正が必要であるかどうか判断できない状況にあると判断し、監査基準委員会報告書560第16項の規定を準用して、四半期レビュー報告書への依拠を防ぐために結論の差替えという必要な措置を講じたものと考えられます。

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

≪仰星監査法人の最近のコラム≫

● 平成29年度税制改正大綱【個人所得課税】~就業調整を意識しなくて済む仕組みの構築~

● 平成29年度税制改正大綱【法人課税】 ~賃上げを促すための所得拡大促進税制の見直し~

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。