働きながら年金をもらう「満額受給の基準額引き上げ」

-

【5分で納得コラム】 今回のテーマは「働きながら年金をもらう『満額受給の基準額引き上げ』」についてです。

働きながら年金をもらう「満額受給の基準額引き上げ」

1. 在職老齢年金

原則として65歳から、老後を支える公的年金として老齢年金をもらうことができます。日本の公的年金はいわゆる“2階建て”の仕組みになっていますが、老齢年金の場合は、1階部分の老齢基礎年金(国民年金)と2階部分の老齢厚生年金(厚生年金保険)で構成されています。なお、下図のとおり、3階部分として任意の仕組みであるiDeCoや企業年金などもあります。

老齢厚生年金は、会社などに勤務している人が加入する厚生年金保険に基づく老齢年金ですが、65歳以降も働いて給与をもらっている場合は、年金制度を支える側にまわってもらうため、老齢厚生年金の一部又は全部の支給を停止する仕組みがあります。これを「在職老齢年金」といいます。

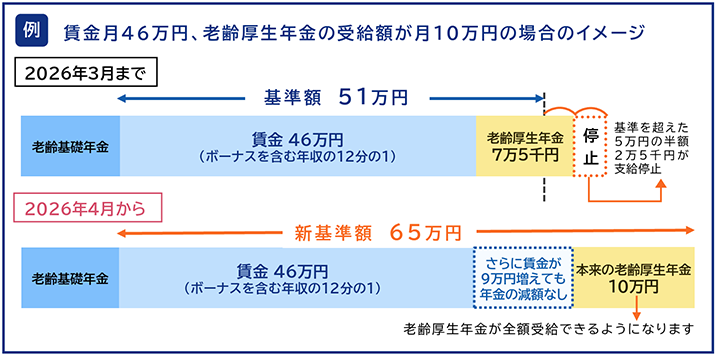

在職老齢年金では、具体的には、加給年金額を除いた老齢厚生年金の月額である「①基本月額」と、その月の標準報酬月額にその月以前1年間の標準賞与額を12で割った額を加算した「②総報酬月額相当額」の合計額(①+②)が「基準額」(法律上は支給停止調整額)を超える場合に、その超えた額の2分の1の額が毎月の老齢厚生年金から減額されます。

2. 2026年4月1日からの基準額

働いて一定の水準の給与をもらうと老齢年金が減額されるのであれば、減額されない程度に調整して働こうと考える人もいるでしょう。

そこで、人手不足の環境下、平均寿命や健康寿命がのびる中で、働き続けることを希望する老齢年金の受給者がより働きやすい仕組みとするため、在職老齢年金の基準額が2026年4月1日から62万円に大幅に引き上げられます。なお、基準額は、毎年度、名目賃金変動率に応じて改定されます。

基準額の変更に伴う具体例は下図のとおりですが、「①基本月額」と「②総報酬月額相当額」の合計額が62万円以下であれば、2026年4月1日からは老齢厚生年金は減額されることなく満額受給できるようになります。

3. その他

在職老齢年金は、老齢厚生年金を受給している人が“厚生年金保険の被保険者”であるときに対象になる仕組みですので、厚生年金保険の被保険者とならずに働いて給与等を得たとしても老齢年金は減額されません。例えば、厚生年金保険の適用を受けない個人事業主として働いて報酬を得ている場合などです。

また、在職老齢年金の仕組みにより減額の対象になるのは2階部分の老齢厚生年金ですので、1階部分の老齢基礎年金は減額されません。

執筆陣紹介

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー等の人事労務全般の支援を行う。執筆は「実務Q&Aシリーズ 退職・再雇用・定年延長(共著/労務行政研究所)、「テレワーク・フリーランスの労務・業務管理Q&A」 (共著/民事法研究会)、「労災の法律相談〔改訂版〕」(共著/青林書院)、「判例解釈でひもとく働き方改革関連法と企業対応策」(共著/清文社)、「労務トラブルから会社を守れ!労務専門弁護士軍団が指南!実例に学ぶ雇用リスク対策18」(共著/白秋社)など。

-

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。