定額減税って?6月給与計算に向けて準備を

-

【5分で納得コラム】今回は、「定額減税」について解説します。

内容

定額減税って?6月給与計算に向けて準備を

1. 定額減税

「令和6年度税制改正の⼤綱」(令和5年12 月22 ⽇閣議決定)において、「賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す」ための施策のひとつとして、以下の内容が決定されています。

◇所得税・個人住民税の定額減税

令和6年分の所得税・令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税3万円・個人住民税1万円を控除する。ただし、納税者の合計所得金額が1,805万円以下である場合に限る。

この⼤綱に沿った国税の改正法案が成⽴し、施⾏された場合は、令和6年分の所得税・令和6年度分の個人住民税について定額減税が実施されます。

企業においては、特に所得税の定額減税に対応するため、給与計算において事前準備が必要になりますから、早めにその内容を把握しておく必要があります。

実際の給与計算事務にあたって確認しておくべきことは多岐に渡りますが、ここでは、月の給与計算において減税処理を行う控除対象者、定額減税額、減税処理の時期の基本的な考え方を確認します。

2. 月の給与計算において減税処理を行う控除対象者

月の給与計算において減税処理を行う控除対象者は、原則として、令和6年6月1日現在在籍している者のうち「給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者」です。

ここでいう「給与等の源泉徴収において源泉徴収税額表の甲欄が適用される」とは、会社に「令和6年分給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等申告書)を提出している者になります。また、「居住者」とは、国内に住所を有する個人、又は現在まで引き続き1年以上居所を有する個人をいいます。

よって、例えば、次の者は対象になりません。

◇月の給与計算において減税処理を行う控除対象者に該当しない者

・令和6年6月1⽇以後⽀払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される者(扶養控除等申告書を提出していない者)

・令和6年6月2⽇以後に給与の⽀払者のもとで勤務することとなった者

・令和6年5月31⽇以前に給与の⽀払者のもとを退職した者

・令和6年5月31⽇以前に出国して非居住者となった者

また、定額減税の適用には「合計所得金額が1,805万円以下である場合に限る」という所得制限がありますが、月の給与計算時点では合計所得金額(見積額)を勘案しませんので、合計所得金額が1,805 万円を超える見込みの者であっても、給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者である場合は、一旦は減税処理の対象に含めることになります。なお、当該者については、確定申告等で最終的な年間の所得税額と定額減税額との精算を行う対応になります。

3. 月の給与計算において減税処理を行う定額減税額

月の給与計算において減税処理を行う定額減税額は、次の(1)同一生計配偶者と(2)扶養親族の数に応じた、次の①から③の金額の合計額になります。ただし、対象となる人数に含めるのは、同一生計配偶者・扶養親族ともに居住者である場合に限ります。

① 控除対象者本⼈分 30,000円

② 同一生計配偶者分 30,000円

③ 扶養親族分 1⼈につき 30,000円

例)同一生計配偶者1人、扶養親族2人の場合

①30,000 + ②30,000 + ③30,000 ×2 = 120,000

→ 定額減税額は120,000円(1)同一生計配偶者

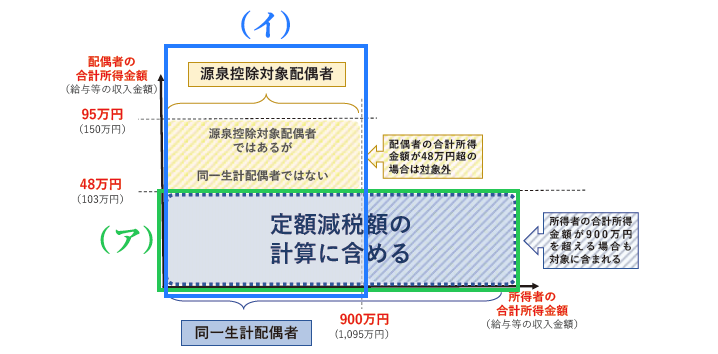

「同一生計配偶者」とは、控除対象者と生計を一にする配偶者(⻘⾊事業専従者等を除く)のうち、合計所得⾦額が48万円以下の居住者となります。

この対象は、すでに提出されている扶養控除等申告書に基づき把握することになります。よって、新たに扶養控除等申告書を提出してもらう必要はありませんが、扶養控除等申告書に記載していない同一生計配偶者(令和6年中の所得金額の見積額が900 万円超である者の同一生計配偶者)については、「源泉徴収に係る定額減税のための申告書」を事前に提出してもらう必要があります。

なお、「(ア)定額減税の同一生計配偶者」と、「(イ)毎月の給与等の源泉徴収税額の計算のための源泉控除の対象となる配偶者」(以下、源泉控除対象配偶者)の範囲を示すと以下になりますが、(ア) と(イ)は必ずしも一致せず、「(イ)源泉控除対象配偶者」であっても配偶者の合計所得金額が48万円超の場合は「(ア)定額減税の同一生計配偶者」にはなりませんし、「(イ)源泉控除対象配偶者」ではなくても配偶者の合計所得金額が48万円以下の場合は、別途申告書の提出を受けて「(ア)定額減税の同一生計配偶者」になりますので注意が必要です。

※国税庁「給与等の源泉徴収事務に係る令和6年分書t項税の定額減税のしかた」より抜粋したものに一部加筆(緑・青部分)

(2)扶養親族

扶養親族とは、扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族(住⺠税に関する事項)のうち居住者となります。

4. 月の給与計算において減税処理を行う時期

月の給与計算における減税処理は、令和6年6月1⽇以後に⽀払われる給与⼜は賞与のうち⽀給⽇が早い方で実施します。

控除の流れとしては、まず、当該給与又は賞与の支給日に「源泉徴収されるべき所得税及び復興特別所得税の相当額」(以下、控除前税額)を計算します。次に、その控除前税額から3.で算定した減税額を控除します。ただし、減税額は控除前税額が上限となりますので、控除前税額が3.で算定した減税額に満たず控除しきれなかった場合は、残額を翌月以降の給与等の控除前税額から控除します。

給与計算システムの改修により定額減税への対応が予定されていると思われますが、扶養控除等申告書の内容が適切に給与計算システムに登録されていなければ正しく計算されませんし、「源泉徴収に係る定額減税のための申告書」の提出を受けて新たに給与計算システムに登録を行う必要がある場合もありますので、令和6年5月までに内容を把握した上で準備を完了させておきましょう。

また、月の給与計算だけではなく、年末調整における定額減税の注意点も追って確認しておきましょう。

執筆陣紹介

- 岩楯めぐみ(特定社会保険労務士)

-

食品メーカーを退職後、監査法人・会計系コンサルティンググループで10年以上人事労務コンサルティングの実施を経て、社会保険労務士事務所岩楯人事労務コンサルティングを開設。株式上場のための労務整備支援、組織再編における人事労務整備支援、労務調査、労務改善支援、就業規則作成支援、労務アドバイザリー等の人事労務全般の支援を行う。執筆は「テレワーク・フリーランスの労務・業務管理Q&A」 (共著/民事法研究会/2022)、「実務Q&Aシリーズ 退職・再雇用・定年延長(共著/労務行政研究所/2021)、「判例解釈でひもとく働き方改革関連法と企業対応策」(共著/清文社/2021) など。

-

≪岩楯めぐみ氏の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。