企業の長期的な価値創造力と関連があるESG情報の報告に関するモデルガイダンス

-

1.はじめに

昨今、ESG(環境、社会、ガバナンス)投資の重要性がますます高まってきています。とりわけ国内外において、経済・社会・環境を巡るグローバルな課題に関する17の目標である「持続可能な開発目標(SDGs)」への関心が高まっており、こうした課題に対する有力な手段として、ESG投資が注目されています。

このような中、株式会社日本取引所グループは2019年6月3日に「ESG情報の報告に関する企業向けモデルガイダンス」を公表しました。ESGに関する方針や活動を企業戦略や日々の業務に組み込むことは、企業の長期的な価値創造力と関連があるとして投資家からも注目されています。そのため、企業がESG関連のリスクや機会の管理に関して透明性を確保することは、企業が提供する価値の一部になっています。

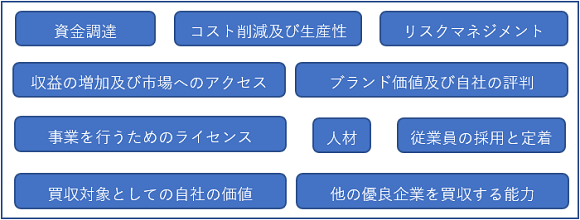

2.ESG要素が影響を与える可能性がある領域

ESGの要素は「非財務」と呼ばれる場合もありますが、本モデルガイダンスではESG要素が影響を与える可能性がある領域は、以下のとおりであるとしています。

3.ESG情報を報告することの目的

本モデルガイダンスでは、ESG情報を報告することの目的として第一に「投資家の関心」をあげています。ESG課題を投資プロセスに組み込んでいるアセットマネジャーやアセットオーナーによって運用されている資産の割合は増加し、こうした投資家にとってESG情報はより包括的な観点から企業を捉えることによって、企業経営の質に関する知見をもたらし将来の業績予測を助けるものとなっています。 多くの投資家にとって、関連性のあるESG要素を効果的に分析することは、投資価値の評価において不可欠となっています。

その他にも規制動向を先取りすることや財務情報パフォーマンスを強化することなども目的としてあげられており、その理由について詳細に記載されています。

4.ESG情報の報告媒体

本モデルガイダンスではESG情報の報告媒体として以下の3つが紹介されています。

独立した

サステナビリティ報告重要(マテリアル)なESG要素を含んだ財務報告書 統合報告書 重要(マテリアル)なESG要素を含んだ財務報告書統合報告書サステナビリティ報告書では、投資家や、場合によってはその他のステークホルダー(例えば、消費者や市民社会)にとって、関連性のあるESG情報ニーズに対応する。 特定の時間軸で、あるESG要素が自社の事業に対して重要(マテリアル)であると企業が判断した場合、その情報を財務報告書に含めることが考えられる。この場合、他の報告書に比べて、取り上げるESG要素が少なくなる傾向がある。 統合報告書では、組織の戦略やガバナンス、業績、今後の見通しが、外部環境との関連においてどのように短・中・長期的な価値創造に結び付くかを簡潔に伝える。 5.さいごに

このようにESG情報は開示する企業及び投資家にとって重要性が高まっています。どちらの立場においても、本モデルガイダンスの内容を確認しておくことは有用であると考えられます。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。