収益認識基準に関する会計と税務の異同点について

~会計と法人税における具体的処理の相違点~

-

前回は、 収益認識基準に関する会計と法人税の異同点について概括的に取り上げましたが、今回は会計と法人税における具体的処理の相違点を取り上げます。

2018年5月に国税庁から公表された『「収益認識に関する会計基準」への対応について』では、「収益認識に関する会計基準」に沿って会計処理を行った場合に、会計・法人税・消費税のいずれかの処理が異なることとなる典型的な6つの例が示されています。

今回はその中で、会計と法人税の取扱いが異なっている2つのケースを紹介いたします。

(出所:国税庁ウェブページ:「収益認識に関する会計基準」への対応について 「収益認識基準による場合の取扱いの例」を参考に著者作成)

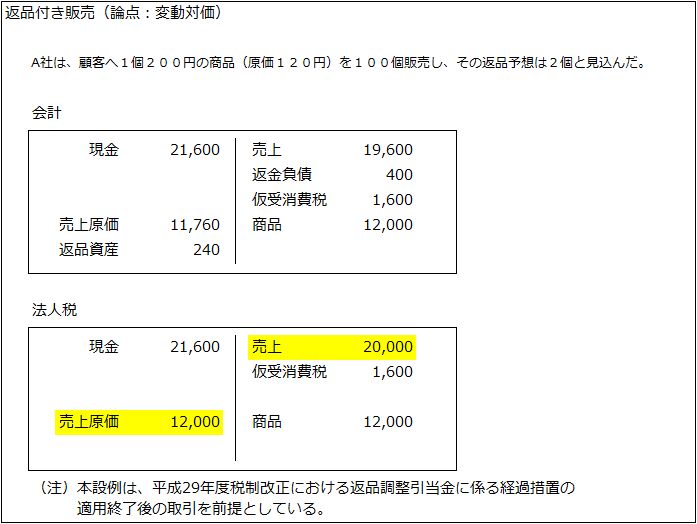

返品付き販売は前回のコラムで取り上げた貸倒引当金と同様に変動対価の論点として整理されており、会計と法人税で取扱いが異なっています。

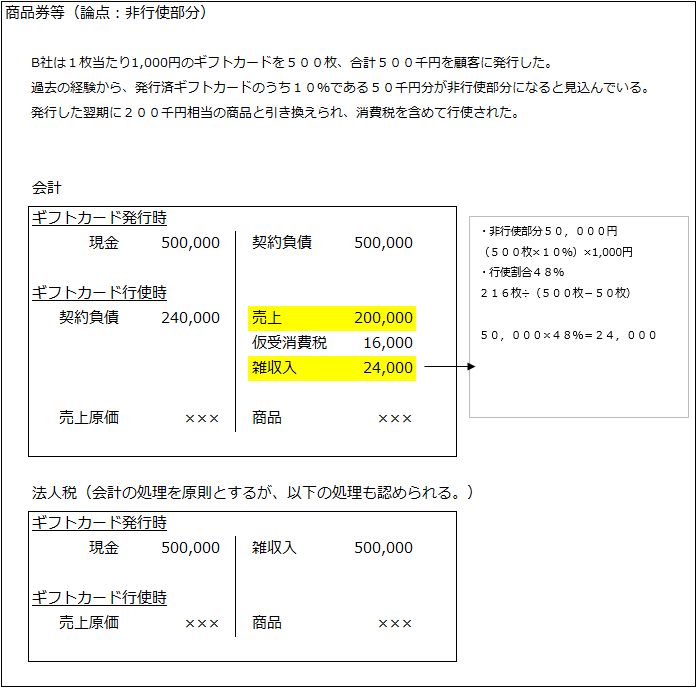

商品券等は非行使部分の論点として整理されており、設例に沿って説明すると、会計はギフトカード発行時に契約負債を認識し、ギフトカード行使にしたがって売上と非行使部分の雑収入を認識します。一方で法人税は、原則として会計と同様の処理をすることとされているものの、ギフトカード発行時に入金された金額を雑収入として計上することも認められています。

執筆陣紹介

- 仰星監査法人

-

仰星監査法人は、公認会計士を中心とした約170名の人員が所属する中堅監査法人です。全国に4事務所(東京、大阪、名古屋、北陸)2オフィス(札幌、福岡)を展開しており、監査・保証業務、株式上場(IPO)支援業務、ファイナンシャルアドバイザリーサービス、パブリック関連業務、コンサルティングサービス、国際・IFRS関連業務、経営革新等認定支援機関関連業務などのサービスを提供。

-

≪仰星監査法人の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。