賃金トラブルの防止のために

2015年7月22日

先日は「賃金実務」に関するセミナーを実施しました。その時に取り上げた基本事項となりますが、今回は以下の2つの項目について確認しておきたいと思います。

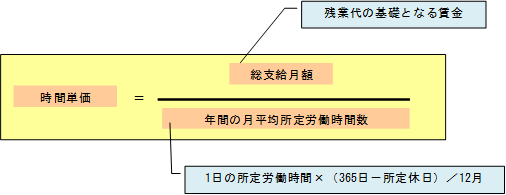

- 1.時簡単価の算出は正しく計算できていますか?

-

日常的に企業様の労務相談を受けている中で、意外と正しく運用されていないことが多い項目です。ここでのポイントは以下のとおりです。

- ①時間単価の算出方法は法令により定められている。(労基法施行規則第19条)

- ②残業代の基礎となる賃金から除外できる手当についても法令で定められている。(労基法第37条4項、労基法施行規則第21条)

時間単価の算出においては、本計算式の分母(=年間の月平均所定労働時間数)の値が適切ではないケースが散見されます。例えば、長年に渡り「月165時間」という固定した時間をベースに時間単価計算を実施している会社において、法定どおりの計算で年間の月平均所定労働時間数(=1日の所定労働時間×(365日-所定休日)/12月)を算出してみると「月162時間」などのように、法定どおりの計算結果の方が小さい値になっていたケースなどがあります。分母の値が大きくなると従業員にとって不利になりますので、法定計算どおり、もしくは従業員が不利にならない値(=法定計算よりも小さい値)を使用する必要があります。

これらは、毎年の祝日数の変化等により発生するものであるため、固定時間を使用する場合には、毎年の検証が必要となります。

- 2.時間単価算出時の算定基礎から除外できる賃金を正しく理解していますか?

-

上記の時間単価算出に算定基礎(=分子)から除外できる賃金について、特に「住宅手当」に関する不備を見かけます。ここでいう「住宅手当」とは、名称ではなくその「定義」が重要となります。

【住宅手当】

住宅に要する費用に応じて算定される手当をいう。住宅に要する費用とは、賃貸住宅については、居住に必要な住宅の賃借のために必要な費用、持家については、居住に必要な住宅の購入、管理等のために必要な費用をいう。費用に応じた算定とは、費用に定率を乗じた額とすることや、費用を段階的に区分し、費用が増えるにしたがって額を多くすることをいう。

上記の定義に基づく「住宅手当」のみが、算定基礎から除外できるものとなりますので、賃貸に住む従業員に一律10,000円を支給するなどの住宅手当は該当しませんので、ご注意ください。