第24回 管理連結導入時の論点

-

【5分で納得コラム】 今回のテーマは、「管理連結導入時の論点」についてです。

管理連結は、制度連結のように法令や会計基準によって一律に規定された仕組みではなく、企業が自らの経営判断を高度化することを目的として主体的に設計・運用する経営管理の枠組みです。この自由度の高さは大きな強みである一方、目的や設計思想が十分に整理されないまま導入すると、現場負担の増大や運用の形骸化を招き、結果として経営に活用されないリスクが高まります。管理連結を真に経営に資するものとするためには、導入目的の明確化を出発点として、連結対象範囲、管理会計上の基準や粒度、精度とスピードのバランスといった主要論点について、経営・FP&A・経理が共通認識のもとで設計を行うことが不可欠です。本稿では、管理連結導入時に特に重要となる論点を、実務上の問題点も踏まえながら解説します。

第24回 管理連結導入時の論点

1. 管理連結導入時の論点

管理連結は、制度会計のように明確な法的ルールや会計基準に基づいて運用されるものではありません。法律や会計基準が義務付ける仕組みではなく、企業が自らの経営判断を高度化することを目的として、主体的に設計・運用する経営管理の仕組みです。その自由度の高さゆえに、導入にあたっては以下のような重要な論点について事前に整理・判断する必要があります。

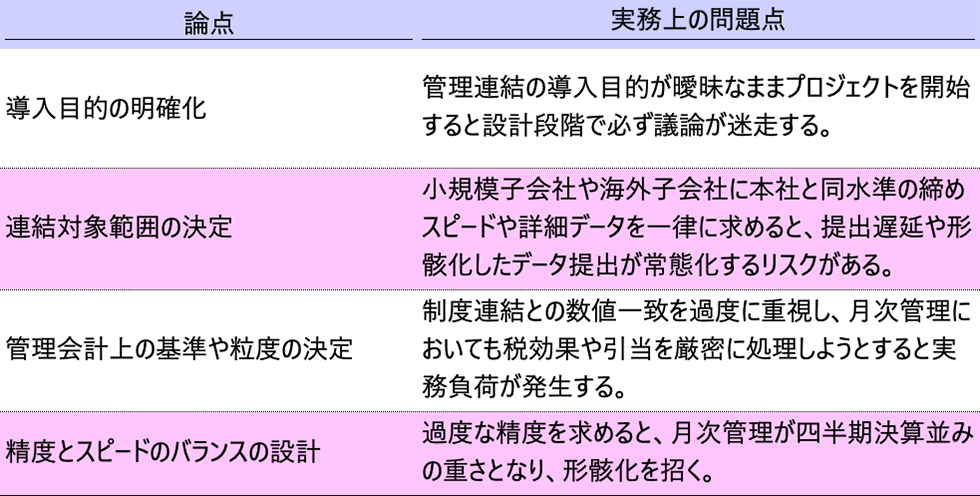

表 管理連結導入時の論点と実務上の問題点

(1)導入目的の明確化

管理連結の導入目的が曖昧なままプロジェクトを開始すると、「どの経営判断を変えたいのか」「何ができるようになれば成功といえるのか」が明確にならず、設計段階で必ず議論が迷走します。粒度、精度、締め日といった論点に対して判断基準が存在しないため、関係者間で意見が収束しない状態に陥りやすくなります。

このような状態で管理連結を導入すると、数字自体は毎月作成されるものの、経営会議ではほとんど参照されず、FP&Aも分析に活用できず、現場には「なぜこの作業をしているのか分からない」という不満だけが残ります。具体的な目的整理の進め方については、「第23回 管理連結の導入目的の整理」を参照してください。

(2)連結対象範囲の決定

全てのグループ会社を対象とするのか、あるいは重要な子会社に限定するのかを慎重に判断する必要があります。小規模子会社や海外子会社では、人員や会計スキルが限られているケースも多く、本社と同水準の締めスピードや詳細データを一律に求めると、提出遅延や形骸化したデータ提出が常態化するリスクがあります。

管理連結は、重要な意思決定に影響を与える範囲から段階的に整備するべきと考えられます。初期段階で完璧を目指すほど、運用が破綻する可能性が高まるため、連結対象範囲の設定は慎重に行う必要があります。

(3)管理会計上の基準や粒度の決定

制度連結は、投資家や市場に対する説明責任を果たすため、正確性・網羅性・再現性が最優先されます。一方、管理連結の目的は、経営判断に資する情報をタイムリーに提供することにあります。

制度連結との数値一致を過度に重視し、月次管理においても税効果や引当を厳密に処理しようとすると、四半期決算並み、あるいはそれ以上の実務負荷が発生します。その結果、月次決算の締めが遅延し、経営会議後に数字が確定する、速報値と確定値が大きく乖離するなど、管理連結に対する信頼が低下する恐れがあります。

制度連結と同等の精度を追求することではなく、経営判断に支障のない誤差水準を組織として合意し、その前提で月次用の合理的な管理会計基準を設計することが重要です。

(4)精度とスピードのバランスの設計

管理連結を実効性ある仕組みとして機能させるうえで、最も重要かつ難易度が高い論点は、精度とスピードのバランス設計です。管理連結の本質は、制度連結が追求するような完全な正確性ではなく、経営判断に耐えうる十分な精度を、意思決定に間に合うタイミングで提供することにあります。この本質を見誤り、過度な精度を求めると、月次管理が四半期決算並みの重さとなり、形骸化を招きます。

①FP&A視点で見る管理連結の精度設計

精度とスピードは本質的にトレードオフの関係にあります。精度を高めるほど、内部取引消去、税効果、評価差額などの処理項目が増え、時間と工数は膨張します。一方、スピードを優先すれば、見積や簡便処理が増え、一定の誤差は避けられません。

設計の第一歩は、このトレードオフを前提に、どこまでの精度であれば経営判断に支障がないかを明確に定義することです。この定義は会計部門単独では不可能であり、経営層やFP&Aを巻き込み、その数字を用いてどのような判断を行うのか(不採算事業の是正、予算修正など)を具体的にすり合わせる必要があります。月次管理では、数%程度の誤差が許容されるケースも多く、組織としての合意形成が不可欠です。

②精度をコントロールする実務上の設計

実務上は、精度を段階的にコントロールする二層構造の設計が有効です。

(A) 月次管理連結では、経営判断に必要な主要項目に絞り、税効果や一部引当金、為替換算差額は概算処理とし、スピードを優先します。

(B) 四半期・年次では、制度連結基準に近づけ、確定値として精緻化します。

内部取引や内部利益の消去についても、重要性の高い取引に限定して月次処理を行い、影響の軽微な部分は四半期でまとめて調整するなど、重要性基準を明確に適用することが現実的です。

③報告期限の設計

報告期限は、経営会議など経営層の意思決定スケジュールを起点に逆算して設定します。現場の実務負荷を考慮せず、単純に期限を前倒しするだけでは、運用は定着しません。有効な実務アプローチとしては、重要性に応じた差別化が挙げられます。重要な子会社には早期かつ詳細な報告を求める一方、影響度の低い子会社には簡易フォーマットや遅めの期限を認めることで、全体として安定した運用が可能になります。

④速報値と確定値の役割の明確化

速報値と確定値の位置づけを明確にすることは、不信感の防止に直結します。速報段階では経営判断に必要な主要指標に絞り、一定の誤差を許容することを事前に合意しておきます。FP&Aはこの前提に基づいて分析や示唆を提供し、経営層も管理連結の数字は「判断用」であるという共通認識を持つことが重要です。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。