第22回 管理連結導入の進め方

-

【5分で納得コラム】今回のテーマは、「管理連結導入の進め方」です。

企業グループの経営管理において、意思決定の迅速化と精度向上は競争力の源泉です。その実現に向けて重要な役割を果たすのが「管理連結」の導入です。管理連結は、法定決算を目的とした年次・四半期連結とは異なり、経営管理やFP&A機能と密接に連携し、グループ全体の業績を月次で迅速かつ的確に把握するための仕組みです。単に連結作業を早めるだけではなく、経営会議や意思決定プロセスと連動した経営インフラとして位置付けることが重要となります。

導入は、①目的・方針の明確化、②業務・会計基準・システムの設計、③試行・初期運用、④定着・高度化という4つのフェーズで進めるのが効果的です。各フェーズを戦略と実務の両面から設計・実行することで、月次連結は経理部門の作業から脱却し、経営層・FP&Aを巻き込んだ全社的な意思決定基盤へと進化します。本稿では、管理連結導入の進め方について解説します。第22回 管理連結導入の進め方

1. 管理連結導入の全体像

企業のグループ経営において、意思決定の迅速化と精度向上は不可欠です。それを実現する重要な取組みの一つが管理連結の導入です。 管理連結とは、企業グループ全体の経営状況や財務状態を管理会計の観点から把握・分析するために、親会社と子会社など複数の企業の財務データを統合・集約するプロセスを指します。これは、法定報告を目的とした制度連結とは異なり、経営管理の高度化を目的として月次ベースで行う連結会計を意味します。単なる連結処理の早期化にとどまらず、グループ経営の意思決定サイクルと連動した管理インフラを構築するという明確な戦略意図のもとで進めることが重要です。

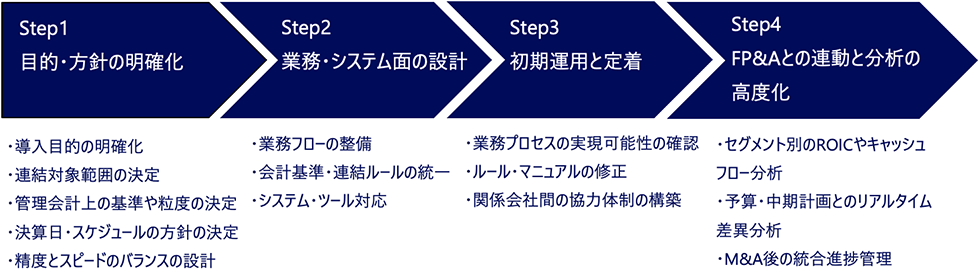

管理連結の導入は、一般的に以下の4つのフェーズで進められます。

- ① 目的・方針の明確化フェーズ

- ② 設計フェーズ

- ③ 初期運用フェーズ

- ④ 高度化フェーズ

図 管理連結導入の全体像

2. 目的・方針の明確化

管理連結の導入は、グループ全体の経営状況を迅速かつ正確に把握し、経営判断のスピードと精度を高めるための重要な取り組みです。まず導入にあたっては、最初に「目的の明確化」と「基本方針の策定」が必要です。法定決算とは異なり、管理連結は経営判断に資する情報提供が主目的であるため、経営層がどのような情報を、どのタイミングで必要としているかを深く理解し、関係者間で共有することが重要です。このフェーズでは、経営層、FP&A、経理部門が一体となって、以下のような論点を整理することが必要です。

(1)導入目的の明確化

迅速な経営意思決定、予算実績管理の高度化、セグメント別業績の早期把握など、具体的なゴールを設定します。

(2)連結対象範囲の決定

全てのグループ会社を対象とするのか、重要子会社に限定するのかを決定します。

(3)管理会計上の基準や粒度の決定

企業会計基準に準拠するか、独自の月次連結用のグループ会計基準を用いるかを決定します。

(4)決算日・スケジュールの方針の決定

親子会社間での決算日の統一有無や、報告期限を定めます。

(5)精度とスピードのバランスの設計

初期は速報値を優先し、段階的に精度を上げていくなど、現実的な目標を設定します。

この段階では、経理部門だけの議論に留まらず、FP&Aの分析ニーズや経営層の意思決定サイクルと同期させることが非常に重要です。例えば、経営会議が毎月10日に開催される場合には、それまでに月次連結数値を集計・報告できる体制を逆算して設計します。経営サイクルと連結業務を同期させることが、管理連結の成否を大きく左右します。

3. 業務およびシステム面の設計

管理連結では、短期間でグループ全体のデータを収集し、内部取引の消去や連結仕訳を行い、分析・報告可能な形に整える必要があります。そのためには、業務フロー・会計基準・システムの三位一体で設計することが不可欠です。

(1)業務フローの整備

各子会社から月次データを収集し、連結処理を行う業務プロセスを標準化します。典型的なスケジュール例としては、以下のような形です。

- ①各子会社:締日から数営業日内に連結パッケージを提出。

- ②親会社連結チーム:締日から数営業日内に連結処理・調整を完了。

- ③FP&A:締日から数営業日内に予実分析と経営報告資料を作成。

このスケジュールで運用するためには、各社が同じフォーマットでデータを提出できるよう、連結用パッケージ(Excelまたはシステム入力画面)を統一し、内部取引明細なども詳細に整備します。

(2)会計基準・連結ルールの統一

制度連結と異なり、月次連結ではスピードを優先するため、一定の簡便処理が許容されます。しかし、簡便処理の内容を明確に定義しなければ、各社の提出基準がバラバラになり、集計時に整合性が取れなくなります。検討すべき典型的な論点は以下の通りです。

- ①会計基準(IFRS、日本基準、独自のグループ会計基準)の選定

- ②勘定科目体系の統一(マッピングルールの文書化)

- ③内部取引消去の範囲と重要性基準

- ④為替換算基準(期中平均レート/月末レート)

- ⑤連結調整(のれん償却、持分法等の月次・四半期の実施)

これらのルールは月次連結基準書などとして文書化し、グループ全体に周知することが望まれます。

(3)システム・ツール対応

データ収集と連結処理をどのツールで行うかも重要です。多くの企業では、初期段階ではExcelと既存会計システムを組み合わせて運用を開始し、制度が安定してきた段階で連結システムを導入しています。システム導入を急ぎすぎると、業務設計が固まっていないままツールに業務を合わせることになり、運用が形骸化するリスクがあるため、段階的なアプローチが現実的です。

4. 初期運用と定着

制度と業務設計の完了後は、すぐに本格運用に移行するのではなく、2〜3か月程度の「試行期間(パイロット運用)」を設けるのが一般的です。この期間は、実際のスケジュールで各子会社からデータを提出してもらい、親会社で連結処理・分析・報告までを一連で実施することで、運用上の問題点を洗い出します。このフェーズの目的は、以下のとおりです。

(1)業務プロセスの実現可能性の確認

想定したスケジュールが現実的に回るか、どこでボトルネックが発生するかを検証します。例えば、ある子会社の経理締めが遅く、全体の連結処理が遅延するケースは典型的な課題です。

(2)ルール・マニュアルの修正

勘定科目のマッピングミスや内部取引突合の不一致、換算レートの誤りなど、初期運用で頻発するエラーを実際に特定し、ルールやマニュアルの修正を行います。

(3)関係者間の協力体制の構築

月次連結は親会社の経理部だけでなく、子会社やFP&A、システム担当など多くの部署が関与するため、実運用を通じて協力体制やコミュニケーションの定着を図ります。

この試行期間を経て、運用上の課題を解決した上で本格運用に移行することで、定常的なサイクルを確立できます。その上で、月次連結を「単なる数字を早く出す仕組み」から、「経営判断を支える基盤」へと進化させていきます。5. FP&Aとの連動と分析の高度化

月次連結データをFP&A部門と連携させ、予算実績管理、差異分析、見通し更新をタイムリーに行えるようにします。さらに、データをBIツールや経営ダッシュボードと連携させれば、セグメント別のKPI可視化や経営会議資料の自動作成が可能になります。

また、月次連結データを活用して、以下のような高度な経営管理に取り組む企業も増えています。- ・セグメント別のROIC(投下資本利益率)やキャッシュフロー分析

- ・予算・中期計画とのリアルタイム差異分析

- ・M&A後の統合進捗管理

これらの取り組みによって、月次連結は経理部門を単なる財務データの提供者から、経営に積極的に関与する戦略的なビジネスパートナーへと進化させる役割を果たします。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。