第18回 投資プロジェクト評価

-

【5分で納得コラム】今回のテーマは、「投資プロジェクト評価」です。

内容

第3回で解説したとおり、FP&Aは単なる財務データの提供者にとどまらず、事業運営に積極的に関与し、意思決定プロセスを支援する役割を担っています。企業が成長を持続的に実現するためには、新規事業への進出や設備投資、研究開発、M&Aなどの戦略的投資が不可欠です。しかし、投資には必ず一定のリスクが伴うため、意思決定に際しては、そのリターンやリスクを定量的・定性的に把握し、実行可能性や採算性を評価する必要があります。この役割を担うのがFP&Aであり、企業価値向上に資する投資か否かを見極めるための「分析の専門家」として機能します。

FP&Aは、単なる財務モデリングの提供者ではなく、経営意思決定を支援する戦略パートナーとしての役割を担います。今回では、FP&Aが投資プロジェクトを評価する際の基本的な考え方、分析手法、実務上の注意点について解説します。第18回 投資プロジェクト評価

1. 投資評価の目的と位置づけ

投資プロジェクトの評価とは、「限られた経営資源をどこに配分すべきか」という意思決定を支えるための重要な情報基盤を構築するプロセスです。企業はすべてのプロジェクトを実施することはできず、限られた予算や人材を最大限に活用するには、各案件の優先順位を見極める必要があります。

FP&A(Financial Planning & Analysis)は、この投資評価において次のような役割を担います。- (1)将来のキャッシュフローの定量的見積もり

- (2)財務指標を用いた採算性の評価

- (3)不確実性に対するリスク評価

- (4)戦略的整合性や非財務的要素の考慮

- (5)経営層への報告と意思決定支援

- (6)投資後のモニタリングと効果検証

2. 財務的評価手法の活用

FP&Aは、以下の財務指標を活用して、投資案件の経済合理性を定量的に評価します。

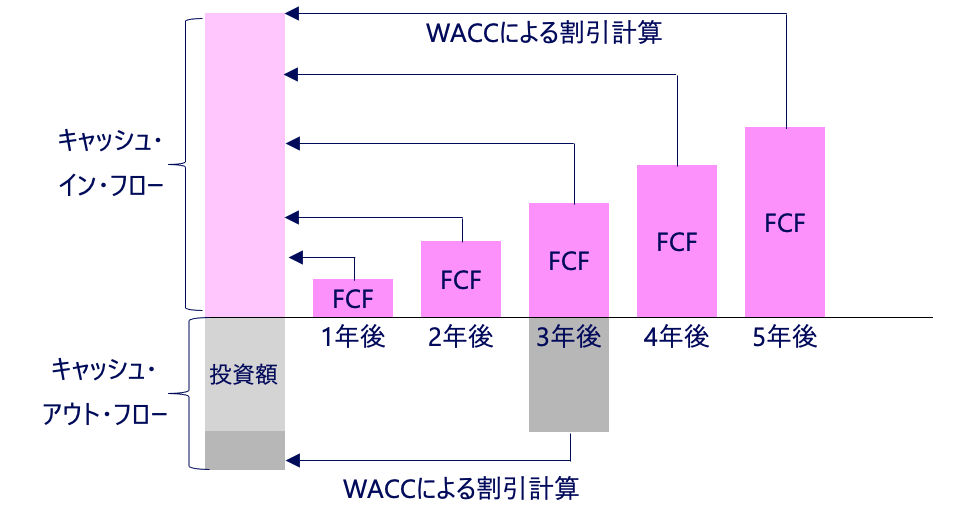

(1)正味現在価値(NPV: Net Present Value)

将来のキャッシュフローを所定の割引率で現在価値に換算し、それが初期投資額を上回るかを判定します。NPVがプラスであれば、企業価値の増加が見込まれます。割引率には通常、加重平均資本コスト(WACC)が用いられます。

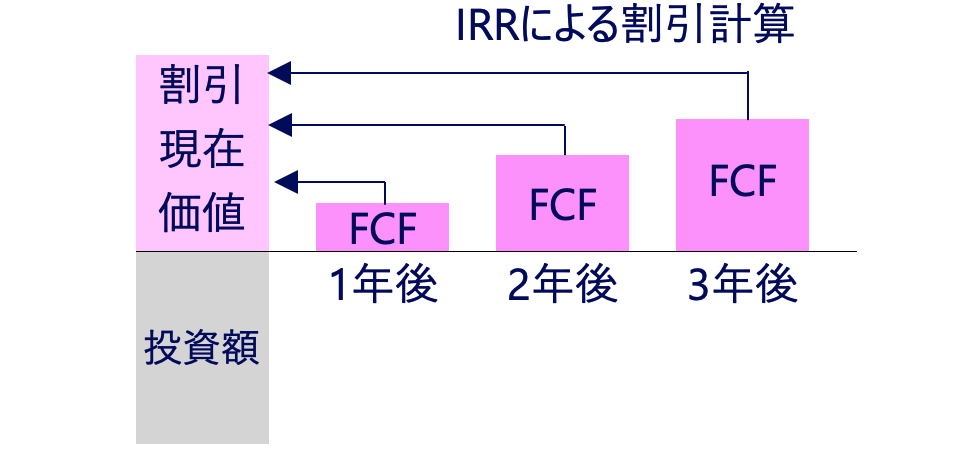

(2)内部収益率(IRR: Internal Rate of Return)

NPVがゼロとなる割引率を求め、資本コストとの比較により投資の妥当性を評価します。IRRが企業の要求収益率(ハードルレート)を上回る場合、投資は妥当とされます。ただし、複数のIRRが生じる場合やキャッシュフローが不安定な案件には注意が必要です。

(3)投資回収期間(Payback Period)

資金回収スピードが重視されるスタートアップや資金制約の強い状況で特に有効です。ただし、回収後のキャッシュフローを無視しているため、精緻な評価には不向きです。

(4)投資利益率(ROI: Return on Investment)

投資に対してどれだけの利益が得られるかを表す基本的な指標であり、社内プロジェクトの比較などに活用されます。

3. キャッシュフロー予測と前提条件の精緻化

投資判断の根拠は、将来キャッシュフローの精度に大きく依存します。FP&Aは、以下の要素について、現実的かつ透明性のある前提を構築し、社内の関連部門と連携しながら見積もりを行います。

- (1)売上予測:市場調査や販売計画に基づいた仮定設定

- (2)利益率:業界平均や自社実績との比較分析

- (3)減価償却・償却費:会計基準に則った耐用年数の設定

- (4)残存価値(Terminal Value):継続価値の適切な見積もり

4. リスク評価と感度分析

投資案件には常に不確実性が伴います。FP&Aは以下の手法を用いて、前提条件の妥当性やリスク影響度を分析します。

- (1)感度分析:売上、原価、為替、金利などの変動がNPVやIRRに与える影響を評価

- (2)シナリオ分析:悲観・中立・楽観などの複数ケースでNPVを算出し比較

- (3)モンテカルロシミュレーション:確率分布を設定し、NPVの分布を導出

また、リスクプレミアムを加味した割引率を適用することで、プロジェクト特有のリスクを財務指標に反映することもあります。

5. 戦略との整合性と非財務的要素

財務指標だけでは捉えきれない重要な観点も存在します。FP&Aは以下のような定性的要素も評価に組み込みます。

- (1)中期経営計画との整合性:長期的な競争優位の確保

- (2)ブランド価値や顧客基盤の強化:持続的成長への寄与

- (3)規制対応やESG要素:法令遵守・サステナビリティへの配慮

- (4)社内ケイパビリティとの親和性:既存資産や人材の活用可能性

6. 経営層への報告と意思決定支援

FP&Aは、分析結果を単なる数値の羅列ではなく、「なぜその投資が必要なのか」「どのようなリスクが存在するのか」「代替案との比較はどうか」といった論理的かつ説得力のあるストーリーとして構成し、経営層の判断を支援します。

7. 投資実行後のモニタリング体制

投資判断はゴールではなくスタートです。FP&Aは、投資後の進捗・効果の検証を通じて、PDCAサイクルを回し、投資管理能力の継続的な向上に貢献します。

- (1)KPI設定:売上、利益、稼働率、顧客獲得単価など

- (2)ギャップ分析:実績と計画の乖離の要因分析

- (3)フェーズ管理:マイルストーンに基づく進捗評価と見直し判断

FP&Aは単なる財務モデリングの担い手ではなく、企業戦略・事業環境・リスク・成長性を総合的に評価する「経営の目」としての役割を果たします。高度な数値分析力とともに、柔軟でバランスの取れた視点が不可欠であり、その存在は企業価値の最大化に直結するものです。今後もFP&Aの役割はますます重要性を増していくと考えられます。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。