第17回 KPI運用の勘所

-

【5分で納得コラム】今回のテーマは、「KPI運用の勘所」です。

内容

第3回で解説したとおり、FP&Aは単なる財務データの提供者にとどまらず、事業運営に積極的に関与し、意思決定プロセスを支援する役割を担っています。なかでも重要な業務の一つが業績分析であり、企業の戦略計画に基づいてKPI(Key Performance Indicator:重要業績評価指標)を設定し、定期的に進捗をモニタリングすることが求められます。

KPI(重要業績評価指標)は、単に設定するだけでは機能しません。成果を上げるためには、業務の変化や進捗を適切に捉え、タイムリーに意思決定へとつなげる運用設計が不可欠です。しかし、現場での定義の不統一、データ取得の困難さ、会議体や役割分担の不明確さといった課題が、KPIマネジメントの実効性を妨げる要因となり得ます。本稿では、KPIの定義・データ運用・PDCAの組み込み・部門間の責任分担・見える化の仕組み化・見直しプロセス・人事評価との連動といった観点から、KPIを組織の意思決定と成果創出に結びつけるための実践的なポイントを解説します。第17回 KPI運用の勘所

1. KPI運用の勘所

KPI は「設定して終わり」ではなく、業績や業務の変化を捉えてタイムリーに判断を下し、成果につなげるための道具です。ここでは運用を機能させるためのポイントを解説します。

(1) KPI指標の定義の確認

KPI が部門ごとに異なる定義・算出方法で運用されていると、同じ数字でも意味が変わり意思決定を誤ります。とくに在庫関連など齟齬が出やすい指標は、運用開始前に定義書を作成し全社で合意しておくことが重要です。

(2) データ取得方法の確認

KPI指標は実務の中で把握できなければ意味がありません。また、把握に過度に手間・時間がかかる場合も同様です。必要な指標が洗い出された段階で、データの取得可能性とその方法という側面から確認・検証しておく必要があります。

現実的にはデータ取得が難しい場合には、代替案を考える必要があります。「その指標によって何を把握・管理したかったのか」という目的に立ち返り、別の取得可能な指標で代替できないかを検討します。それが不可能な場合には、いったんその指標を用いた管理ができないという前提で、どのようにして状況把握と判断するかを検討します。(3) PDCAプロセス

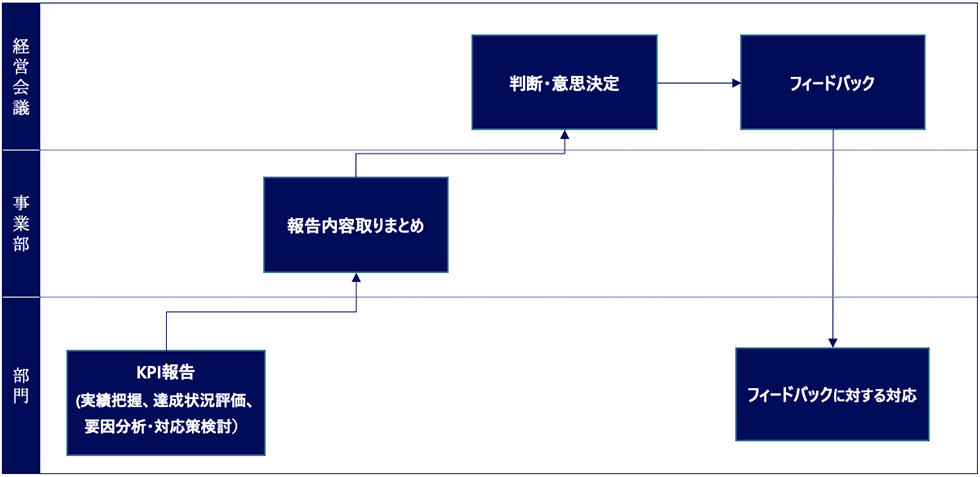

「いつ・誰が・何を」確認し議論するかを決め、会議体に組み込みます。一般的には以下の項目が報告・討議事項として考えられます。既存の会議サイクルの棚卸を行い、KPI マネジメント導入と同時に見直すと効果的です。

- ①当該期間の実績

- ②半期・年度目標に対する着地見込み

- ③未達リスクの要因と対応策

- ④担当役員・本社部門などの判断・支援が必要な事項

- ⑤他部門との調整事項

- ⑥継続的検討テーマの進捗と課題

- ⑦追加で連携が必要な事項の認識共有と進め方

図 KPIマネジメントプロセスの例

(4) 主な役割・体制

柔軟性を損なわない範囲で、部門および階層ごとの役割を明確に定義することが重要です。その際には、各部門や階層での管理が過度に煩雑にならないか、また、部門間の情報共有や連携が阻害されないかという観点に配慮する必要があります。

KPIマネジメントにおける実務上の工夫として、設定した各指標に対して、関係部門の役割や責任をあらかじめ整理しておく手法が有効です。具体的には、指標の性質や関与度合いに応じて、達成の主体となる部門、他部門と協働して責任を負う部門、支援や間接的な貢献を行う部門といった区分を設け、それぞれの立場と責務を明確化します。

とくに戦略目標や部門の成果に関わるKPIについては、こうした役割の整理が成果に直結するため、丁寧な設計が求められます。また、複数部門にまたがる指標やテーマについても、関与部門ごとの責任の所在を明確にしておくことで、円滑な連携と実行力が担保されます。

一方で、部門内部のプロセスKPIについては、通常、誰が担うべきかが自明であることが多く、また対象となる指標の数も多いため、それぞれに対して個別に役割を定義する必要は必ずしもありません。実務上は、部門内で自然に担保される運用とする方が現実的です。

(5) 見える化のルール・ツール

KPIマネジメントを効果的かつ効率的に推進するためには、KPIの本質である「見える化」を実現するルールを明確に定める必要があります。具体的には、KPIの達成度や進捗・実行度をどのように表示し、どのタイミングで確認・共有するかといった運用上の指針を整備します。

達成状況や進捗度の表記方法については企業ごとに様々であり、管理目的や目標との整合性、また見える化によって明らかにしたい内容に応じて、色分けや数値基準などのフォーマットを設計していくことが求められます。

こうした見える化を支える仕組みとして、専用ツールやシステムを導入することで、KPIの設定・更新、達成状況の確認を迅速かつ簡便に行えるようになります。さらに、システムによっては、KPIに基づいた上司と部下のコミュニケーションを支援する機能(指示、返信、確認など)を備えており、日常のマネジメントを効率化する効果も期待できます。

見える化の推進は、単なる業績管理にとどまらず、KPIマネジメント全体の取り組みを組織的に活性化させる契機となります。他部門の活動状況がリアルタイムに共有されることで、相互の刺激や学びが生まれ、部門内外の課題認識や対応もよりタイムリーに行えるようになります。

そのため、ツール導入にあたっては、どのような機能が運用上求められるかを明確にし、自社の部門管理者や現場メンバーが実際に活用できる設計になっているかを慎重に見極めた上で、導入の是非を判断することが重要です。

(6) KPIの見直しプロセス

KPIの見直しが必要となる場面は、大きく分けて二つのケースがあります。一つは、経営レベルからの指示により全社的な方針転換や戦略の変更に伴って見直しが行われる場合、もう一つは、現場の事業部や部門からの要請に基づいて実務レベルでの運用改善や状況変化に対応するために見直しが行われる場合です。

とりわけ、ある事業部でのKPIの見直しが他の事業部の指標や目標に影響を及ぼす場合には、企業全体の事業構成や、各事業間の相互依存関係を踏まえたうえで、KPIや目標水準の調整方法を慎重に設計する必要があります。このようなケースでは、単一部門の事情だけでなく、全社的な整合性やガバナンスの観点からの判断が求められます。(7) 個人の目標管理・評価制度などとの関係

KPIの運用プロセスと個人の目標管理・評価制度との関係をあらかじめ整理しておくことも重要です。KPIに基づく情報の収集、可視化、評価といった各ステップが、個人の目標設定や進捗確認、最終的な業績評価の流れとどのように接続されるのかを明確にし、整合性のある運用ルールを設けることが求められます。

とりわけ、KPIに基づく部門単位の成果や実行度を、部門別業績評価制度に反映させる設計とすることで、組織全体としての方向性と個々人の目標管理とを結びつけることが可能になります。このような仕組みが整備されることで、KPIを通じたマネジメントが部門と個人の双方の成果創出を支える実効性のある仕組みとなります。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。