第25回 ROIC経営導入の流れ

-

【5分で納得コラム】 今回のテーマは、「ROIC経営導入の流れ」についてです。

内容

人口減少や市場成熟により低成長が常態化する中、日本企業には売上や利益の拡大に加え、資本コストを意識した資本効率の向上が強く求められています。その中核となる考え方がROIC経営であり、限られた経営資源をいかに効率的に配分し、企業価値の創造につなげるかを問う枠組みです。ROIC経営の実践には、P/LとB/Sを横断した分析と将来志向の意思決定支援を担うFP&Aの役割が不可欠となります。

ROICを単なる指標として捉えるのではなく、事業構造の把握、算定基盤の整備、WACCとの比較を通じた価値創造の評価、さらにKPI設計や投資判断へと落とし込む一連の経営管理プロセスとして組み込むことで、資本効率を軸とした経営の定着が実現されます。本稿では、ROIC経営導入の全体像と、その実務的な設計・運用の要点を整理します。第25回 ROIC経営導入の流れ

1. ROIC経営とFP&A

長年にわたり、日本企業の経営は、売上高および営業利益の拡大を重視する枠組みの下で展開されてきました。しかし、人口減少や市場成熟により低成長が定着し、資本市場からの規律が一段と強まる今日においては、限られた経営資源(ヒト・モノ・カネ)をいかに効率的に投下し、資本コストを意識した利益創出を実現するかという資本効率の視点が、経営判断の前提として不可欠となっています。

このような経営環境の下で中核的な役割を担うのが、FP&Aです。過去の取引事実を正確に集計・報告することを主眼としてきた従来の経理機能に対し、FP&Aは将来志向の分析を通じて経営判断を財務面から支援する機能として位置付けられます。

ROIC経営の導入には、損益計算書(P/L)と貸借対照表(B/S)を横断的に捉える分析能力に加え、その分析結果を経営および事業現場の意思決定に結び付ける調整力・対話力を備えたFP&Aの主導的関与が不可欠です。

2. ROIC経営導入の流れ

ROIC経営は、ROICを単なる指標として導入するのではなく、資本効率を軸とした経営管理へと移行するための一連のプロセスとして設計されています。まず、現状把握と事業理解を通じて、各事業の収益構造および資本の使われ方を整理し、ROIC議論の前提となる事業構造を明確化します。

次に、ROICおよびWACCの定義と管理単位を確定するとともに、ROIC算定を前提とした事業別B/Sを作成します。これにより、事業ごとの利益と投下資本を対応付け、資本効率を事業単位で把握するための基盤を構築します。その上で、ROICをはじめとする資本効率指標を算定・分析し、過去推移や事業間比較を通じて、資本効率上の特徴や課題を可視化します。

次に、事業別にROICとWACCを比較することで、各事業が価値創造に寄与しているのか、あるいは資本を毀損しているのかを評価します。ここで得られた結果を踏まえ、在庫、設備、価格、プロダクトミックス等のROICドライバー別にInsightを整理し、改善余地が構造的な要因によるものか、運用上の要因によるものかを切り分けます。

これらの分析・Insightを基に、ROIC改善策を立案し、KPI設計や投資審議、中期経営計画、事業レビューといった経営管理プロセスへ組み込むことで、資本効率改善を継続的に実行する仕組みを構築します。最終的には、ROICを前提とした視点で経営戦略および資本配分を見直し、成長投資、事業拡大、再編・撤退といった戦略的意思決定に反映させることで、資本効率を意識した経営の定着を図ります。

図1 ROIC経営導入の流れ

3. ROICの定義と算定基盤の構築

ROICは会計基準で一意に定まる指標ではないため、「どの利益」を「どの資本」で割るかを明文化しない限り、議論の前提が乖離し、意思決定に混迷を招きかねません。明確な定義があって初めて、ROICは現場の具体的な行動を促すKPIへと精緻に分解され、評価指標としての納得感も醸成されます。そのため、ROIC経営を行うにあたって、自社におけるROICの算定ルールを厳密に定義します。

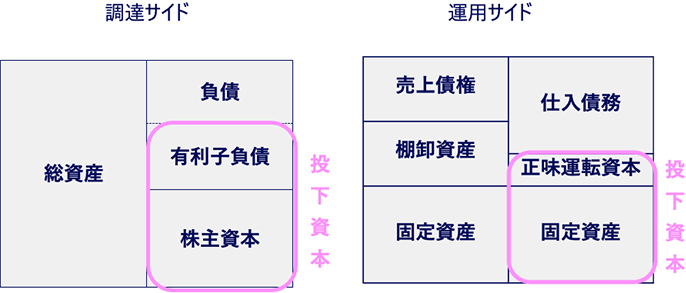

(1)投下資本の定義と事業部B/Sの作成

投下資本の定義には、大きく分けて「調達サイド」と「運用サイド」の2つのアプローチがあり、どちらを採用するかは、各企業の管理会計における設計思想によって決まります。

図2 投下資本の定義

①調達サイドの定義

投下資本=有利子負債 + 株主資本(− 非事業資産)

この考え方のメリットは、全社的な視点で資本構成との整合性が取りやすく、財務諸表との整合性が高い点にあります。一方で、事業部別に数値を分ける際、非事業資産や余剰資金をどのように各部署へ割り当てるかという按分の判断が難しいというデメリットがあります。

②運用サイドの定義

投下資本=運転資本 + 事業用固定資産(+ その他事業用資産)

この手法は、在庫・売掛金・設備投資といった現場の管理項目(ドライバー)と数値が直結しているため、具体的な改善行動に繋げやすいという大きなメリットがあります。ただし、会計上の貸借対照表の合計値とは一致しない部分が出てくるため、全社数値との差異説明が必要になる点が課題です。

実際にROICを事業運営に活用する場合、現場での使いやすさを重視して「運用サイド」をメインの指標として採用しつつ、全社整合性を保つために「調達サイド」との差額を管理する設計とするのが一般的です。(2) NOPATの設定

分子には、支払利息の影響を除外したNOPAT(税引後営業利益)を用います。これにより、財務構成に左右されない、事業そのものの収益力を測定します。

NOPAT(税引後営業利益)とは、企業の本業が生み出す利益創出力を、資本構成の影響を排して測定するための指標です。具体的には、営業利益をベースに法人税相当額を控除した利益であり、財務レバレッジや資金調達方法の違いによる影響を受けない点に特徴があります。企業がどのような負債比率を採用しているかにかかわらず、「事業そのものがどれだけの利益を生み出しているか」を評価することができます。

実務上は、営業利益に対して法定実効税率を乗じて税引後ベースに換算する方法が一般的ですが、非経常項目や一過性の損益を調整する場合もあります。重要なのは、NOPATが会計上の最終利益ではなく、資本を投下して事業を行った結果としての利益を表す指標であるという点です。

(3) WACC(加重平均資本コスト)の算定

WACC(加重平均資本コスト)とは、企業が事業活動を行うために調達している資本全体に対して求められる平均的な期待収益率を示す指標です。株主資本コストと負債コストを、それぞれの構成比に応じて加重平均したものであり、企業にとっての「最低限上回るべきハードルレート」と位置付けられます。

WACC=rE×E/(E+D)+rD×(1-t)×D/E+D)

rE:株主資本コスト rD:負債コスト E:株主資本 D:有利子負債 t:実効税率

株主資本コストは、株主が企業に資本を提供するにあたって期待するリターンであり、一般にCAPM(資本資産価格モデル)などを用いて推計されます。一方、負債コストは支払利息の利率を基礎とし、税効果を考慮して調整されます。これらを企業の資本構成比率で加重することでWACCが算出されます。

ROICがWACCを上回っている場合、企業は資本コストを超える利益を生み出しており、企業価値を創造していると評価されます。逆に下回る場合、会計上の利益が出ていても、経済的には価値を毀損している可能性があります。そのため、WACCは、ROIC経営において重要な基準となります。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。