第19回 直接原価計算の概要

-

【5分で納得コラム】今回のテーマは、FP&Aに関連する「直接原価計算の概要」について解説いたします。

第3回で解説したとおり、FP&Aは単なる財務データの提供者にとどまらず、事業運営に積極的に関与し、意思決定を支援する戦略的な役割を担っています。このような役割において、直接原価計算は極めて実務的かつ有効な管理会計手法です。この手法では、費用を変動費と固定費に明確に分類し、貢献利益や損益分岐点といった指標を通じて、経営判断のための定量的な材料を提供します。

特にFP&Aの実務においては、直接原価計算は価格設定、予算策定、業績評価、さらにはシナリオ分析といった多様な意思決定シーンで重要なインプットとなります。

本稿では、直接原価計算の基本的な考え方とメリット・デメリットを説明し、その上で、FP&Aの視点からこの手法の活用意義を明らかにし、さらに連結経営管理における応用についても説明します。第19回 直接原価計算の概要

1. 直接原価計算の概要

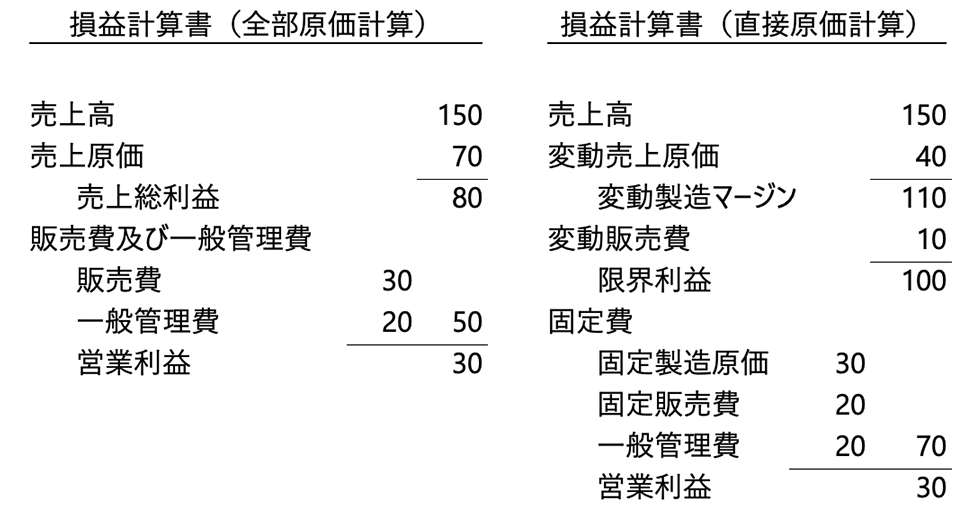

直接原価計算とは、製造原価を「変動費」と「固定費」に区分し、変動費のみを製品原価に含める原価計算手法です。固定費は期間費用として扱われ、損益計算において明確に分離されます。

(1) 変動費

売上や生産量に比例して増減する費用で、原材料費、直接労務費などが該当します。

(2) 固定費

売上や生産量に関係なく発生する費用で、工場の賃借料、減価償却費、固定製造間接費、販売費・一般管理費の一部などが該当します。

図 全部原価計算と直接原価計算の違い

(3) 直接原価計算のメリット

① 損益分岐点分析が容易

変動費と固定費の明確な区分により、売上変動が利益に与える影響(CVP分析)を把握しやすくなります。

ここで、CVP分析(Cost-Volume-Profit分析)とは、売上・費用・利益の関係を明らかにする管理会計の手法です。売上高がどの水準に達すれば損益がゼロになるか(損益分岐点)を算出し、利益目標を達成するための必要売上高や販売数量を分析します。これにより、価格戦略やコスト削減策の意思決定を支援します。主に「固定費」「変動費」「貢献利益」がキーとなるシンプルで実用的な分析方法です。② 短期的な意思決定に有効

製品の生産継続、特別注文の受注、価格設定などにおいて、貢献利益(売上-変動費)を基に合理的な判断が可能です。

③ 製品別の貢献度を可視化

各製品が固定費の回収にどの程度貢献しているかを明示でき、収益性分析に活用できます。

(4) 直接原価計算のデメリット

① 外部報告に使用できない

財務会計では固定製造原価を含む全部原価計算が求められるため、直接原価計算による財務諸表としてそのまま使用できません。

② 長期的意思決定には不向き

固定費を原価に含まないため、長期的な投資判断・価格戦略においては不適切な判断を招く可能性があります。

③ 原価区分が困難

準変動費の存在や分解手法(高低点法・最小二乗法など)により、正確な分類が困難です。

④ 多角化企業での原価把握が困難

共通固定費の製品別配賦ができないため、製品別の正確な収益性分析が難しくなります。

2. 直接原価計算とFP&Aの関係性

FP&Aにおいて、直接原価計算は意思決定支援・予算策定・収益性評価などの観点から極めて有効なツールです。FP&Aは、直接原価計算によって得られるインプット(貢献利益、損益分岐点など)を活用し、企業の財務的意思決定を戦略的かつ定量的に支援します。

(1) 意思決定支援の基盤

価格設定や生産計画などの意思決定に必要な情報(貢献利益・損益分岐点など)を提供します。

(2) 予算精度の向上と予実分析への活用

売上高の変動に応じた費用見積りが可能となり、精度の高い予算作成が可能です。また、予実差異分析において、変動費と固定費の影響を明確に識別できます。

(3) シナリオ分析の強化

What-if分析(売上変化、固定費削減の効果など)を迅速かつ正確にシミュレーションでき、経営判断の幅を広げます。

(4) 製品・事業の収益性評価

貢献利益により、製品や事業ごとの収益性を明確化し、リソース配分や不採算事業の見直しに役立ちます。

3. 連結経営管理における直接原価計算の活用

複数の子会社や事業部門を有する連結グループ企業においても、直接原価計算は極めて有効です。

(1) グループ全体の意思決定支援

①セグメント別の貢献利益分析

各子会社・事業部門の貢献利益を可視化し、撤退・継続判断、価格戦略、資源配分を支援します。例えば、全部原価では赤字に見える製品が、直接原価では黒字(貢献利益あり)というケースもあります。

②業績評価とインセンティブ設計

各子会社・部門は管理可能な変動費にフォーカスして評価され、現場の責任と努力が適切に報われます。固定費は本社管理とすることで、現場が自身の成果で評価される体制が実現します。また、貢献利益が低い事業・製品の早期特定により、不採算の温存リスクを軽減できます。

執筆陣紹介

- 仰星コンサルティング株式会社

-

仰星コンサルティング株式会社は、仰星監査法人グループのコンサルティング会社であり、

クライアントの成長、再生を成功に導くために、付加価値の高いソリューションサービスを提供いたします。

主な業務として、海外子会社等の調査や内部監査支援などのリスクアドバイザリーサービス、

M&A後の業務統合を支援するPMIや決算早期化、IT導入を支援するマネジメントコンサルティングサービス、

買収・組織再編を支援するファイナンシャルアドバイザリーサービス、

上場を成功に導くIPO支援サービスを展開しております。 -

≪仰星コンサルティング株式会社の最近のコラム≫

※本コラムに記載された内容は執筆者個人の見解であり、株式会社クレオの公式見解を示すものではありません。